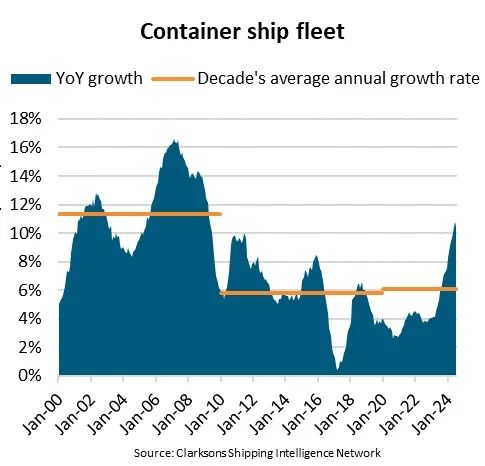

自年初至今,全球集裝箱船隊的運力顯著增長,達到了驚人的 160 萬標準箱。BIMCO 首席航運分析師尼爾斯-拉斯穆森(Niels Rasmussen)對此表示:“與去年同期相比,集裝箱船隊的運力增長了 11%,總計達到 2950 萬標準箱,這一增長勢頭之強勁,可謂是近15年來的最快記錄。”

2024年上半年,新船交付量再次刷新了歷史記錄。船廠共計交付了 264 艘船舶,總運力高達 160 萬標準箱,這一數字比去年上半年所創下的紀錄還要多出三分之二。

此外,市場數據顯示,船舶的高需求使得船舶回收率保持在較低水平。由于貨運量的強勁增長以及經由好望角的船舶改道,僅有 36 艘總運力為 5.1 萬標準箱的船舶被回收。

如今船東們仍熱衷于訂購新船。Rasmussen 指出:“今年截至目前,已訂購了63艘船舶,總運力為40萬標準箱,訂單量與船隊的比率依然高達19%。訂單中還包括了將在2028年交付的船舶,而2025年至 2027年期間,預計每年將平均交付150萬標準箱的船舶。”

數據還顯示,12000-17000 TEU 船舶的綜合運力增長尤為迅猛。目前,這部分運力在集裝箱船隊中占據最大份額,高達 22%。與去年同期相比,該部分運力增長了25%,幾乎占據了整個船隊增長的一半。

事實上,在 2022 年和 2023 年期間,12000至17000TEU的船型同樣是增長的主要驅動力。預計未來幾年,這一船型將繼續主導增長,因為其在訂單運力中的占比超過 50%。

然而,值得注意的是,在2015-2021年期間,大于 17000TEU 的船舶曾主導了增長,但在當前訂單運力中,它們僅占據了17%。船東們開始轉向更加靈活和適應多貿易航線的船型,因為大型船舶在運營上往往受限于亞洲和歐洲的港口,而目前已有 212 艘此類船舶服務于這些貿易航線。

Rasmussen預測:“集裝箱船隊的運力預計將在第三季度末首次突破 3000萬標準箱,并在2024年底達到3050萬標準箱。到2027年底,當前的訂單量將再為船隊增添430萬標準箱。然而,由于貨運量的增長可能無法與船隊的擴張同步,我們預計船舶回收量將會上升,從而在一定程度上抑制船隊的整體增長。此外,如果船舶最終能重新選擇紅海和蘇伊士運河作為航線,那么對船舶的需求可能會進一步下降。”