2024年,集裝箱航運(yùn)行業(yè)似乎迎來(lái)了一個(gè)意外的“黃金年”,盡管面臨一系列不確定性,航運(yùn)公司卻依然取得了相當(dāng)亮眼的成績(jī)。

Alphaliner的最新財(cái)務(wù)分析報(bào)告顯示,盡管航運(yùn)公司面臨不斷上漲的運(yùn)營(yíng)成本,尤其是因?yàn)榧t海危機(jī)導(dǎo)致的繞行航線帶來(lái)的額外費(fèi)用,市場(chǎng)需求的強(qiáng)勁回升和運(yùn)費(fèi)上漲使得2024年的盈利表現(xiàn)超出了大多數(shù)人的預(yù)期。

航運(yùn)業(yè)的利潤(rùn)增長(zhǎng),正是在全球局勢(shì)動(dòng)蕩和運(yùn)輸成本飆升的雙重壓力下展現(xiàn)出令人驚訝的韌性。根據(jù)航運(yùn)分析師Lars Jensen的觀點(diǎn),如果沒(méi)有紅海危機(jī)的干擾,航運(yùn)公司可能會(huì)在2024年遭遇虧損。他指出,在2023年第四季度,許多航運(yùn)公司還處于虧損狀態(tài),市場(chǎng)普遍預(yù)期2024年將迎來(lái)約10%的運(yùn)力增長(zhǎng),而需求僅增長(zhǎng)3%至4%,這意味著全球航運(yùn)市場(chǎng)面臨嚴(yán)峻的產(chǎn)能過(guò)剩風(fēng)險(xiǎn)。事實(shí)上,2021年和2022年疫情期間積累的收益大量轉(zhuǎn)化為新船訂單,而這些新船一經(jīng)交付便迅速投入市場(chǎng),原本預(yù)計(jì)將加劇價(jià)格競(jìng)爭(zhēng)并壓低運(yùn)費(fèi)。

然而,2023年末爆發(fā)的紅海危機(jī)——由伊朗支持的胡塞武裝發(fā)起的對(duì)國(guó)際商船的襲擊,改變了這一局面。隨著襲擊愈加頻繁,航運(yùn)公司不得不調(diào)整航線,避開(kāi)紅海,選擇繞道非洲南部并通過(guò)好望角。這一航線的長(zhǎng)度較長(zhǎng),航運(yùn)成本隨之增加,但卻有效避免了原本可能出現(xiàn)的產(chǎn)能過(guò)剩局面,甚至使得運(yùn)費(fèi)價(jià)格迎來(lái)了“飆升”機(jī)會(huì)。

持續(xù)增長(zhǎng)的需求與高漲的運(yùn)費(fèi)

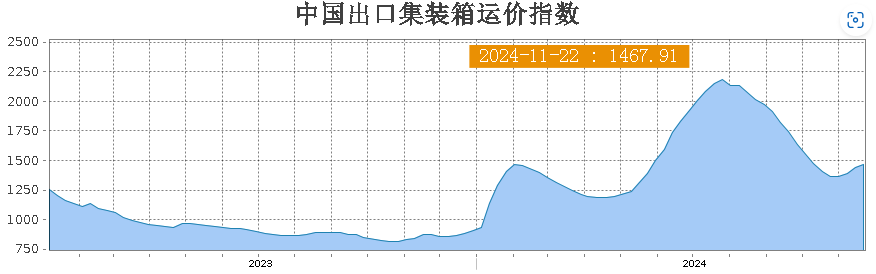

根據(jù)Alphaliner的數(shù)據(jù),2024年集裝箱航運(yùn)的噸英里需求增長(zhǎng)了20%。這一增長(zhǎng)得益于市場(chǎng)需求的復(fù)蘇,尤其是在全球經(jīng)濟(jì)逐步回暖的背景下,國(guó)際貿(mào)易需求強(qiáng)勁。與此同時(shí),繞行好望角所帶來(lái)的航程增加,也推動(dòng)了航運(yùn)成本的上升。例如,馬士基在2024年初便面臨了燃料成本大幅上漲的問(wèn)題,其燃料費(fèi)用同比增長(zhǎng)了23%,主要是由于船隊(duì)的航線調(diào)整導(dǎo)致的燃料消耗激增。2024年,馬士基消耗的燃料總量達(dá)到850萬(wàn)噸,比去年增加了16%。

除燃料費(fèi)用外,集裝箱的裝卸費(fèi)用也大幅上漲,導(dǎo)致整個(gè)航運(yùn)成本的提升。然而,航運(yùn)公司在這場(chǎng)危機(jī)中并沒(méi)有手軟,他們迅速提高了運(yùn)費(fèi),以彌補(bǔ)因繞道而增加的成本。與此同時(shí),盡管航運(yùn)公司在疫情期間曾因延誤、缺少集裝箱和港口擁堵等問(wèn)題遭遇批評(píng),但在紅海危機(jī)的背景下,他們的表現(xiàn)卻獲得了客戶的理解和支持。正如Xeneta的首席分析師彼得·桑德所指出的,航運(yùn)公司通過(guò)調(diào)整航線應(yīng)對(duì)挑戰(zhàn),并且客戶并未像疫情期間那樣嚴(yán)厲指責(zé)航運(yùn)公司。

客戶支付更高費(fèi)用的現(xiàn)實(shí)

對(duì)于航運(yùn)公司而言,提升運(yùn)費(fèi)是彌補(bǔ)成本上升的重要手段。正如Lars Jensen所說(shuō),“客戶支付的費(fèi)用顯然是航運(yùn)公司盈利的關(guān)鍵所在。”這一點(diǎn)在2024年的航運(yùn)市場(chǎng)中得到了充分體現(xiàn)。在紅海危機(jī)的背景下,雖然航運(yùn)公司需要支付更多的燃料和港口費(fèi)用,但這些額外的費(fèi)用最終由貨主和貨代公司承擔(dān)。這一現(xiàn)象與2021年和2022年疫情期間的情況相似,當(dāng)時(shí)航運(yùn)公司通過(guò)提高運(yùn)費(fèi)應(yīng)對(duì)空前的市場(chǎng)需求,而這一做法在2024年繼續(xù)上演。

盡管航運(yùn)公司普遍面臨較高的成本壓力,但大多數(shù)客戶并未對(duì)其提出強(qiáng)烈批評(píng),反而對(duì)航運(yùn)公司在紅海危機(jī)中的表現(xiàn)給予了理解。這不僅是因?yàn)楹竭\(yùn)公司能夠有效應(yīng)對(duì)突發(fā)情況,還因?yàn)槭袌?chǎng)需求依然強(qiáng)勁,航運(yùn)公司能夠在這一市場(chǎng)中維持較高的盈利水平。

未來(lái)的挑戰(zhàn)與機(jī)遇

2024年航運(yùn)行業(yè)的盈利表現(xiàn)令人驚嘆,但行業(yè)的長(zhǎng)期可持續(xù)發(fā)展仍面臨許多挑戰(zhàn)。首先,航運(yùn)公司必須應(yīng)對(duì)不斷上升的環(huán)保壓力,尤其是在歐盟碳排放交易體系(ETS)實(shí)施后,航運(yùn)公司需要為其排放的碳支付費(fèi)用。據(jù)Alphaliner的分析,馬士基已經(jīng)為其碳排放支付了近1.3億美元的費(fèi)用,這為航運(yùn)公司帶來(lái)了額外的成本壓力。因此,未來(lái)航運(yùn)公司如何在盈利與環(huán)保之間找到平衡,將是行業(yè)發(fā)展的關(guān)鍵。

其次,隨著市場(chǎng)競(jìng)爭(zhēng)的加劇,航運(yùn)公司必須加強(qiáng)服務(wù)質(zhì)量的提升,尤其是在準(zhǔn)時(shí)性和貨物追蹤等方面。盡管在紅海危機(jī)期間航運(yùn)公司能夠保證較高的運(yùn)輸效率,但這種情況是否能夠持續(xù),仍需要依賴航運(yùn)公司在技術(shù)創(chuàng)新和管理上的不斷改進(jìn)。

此外,航運(yùn)公司也應(yīng)當(dāng)關(guān)注全球供應(yīng)鏈的變化,尤其是中國(guó)、美國(guó)和歐洲之間的貿(mào)易摩擦可能會(huì)帶來(lái)的風(fēng)險(xiǎn)。隨著國(guó)際貿(mào)易格局的變化,航運(yùn)公司需要靈活調(diào)整戰(zhàn)略,及時(shí)應(yīng)對(duì)市場(chǎng)需求和運(yùn)力變化。

2024年集裝箱航運(yùn)行業(yè)的表現(xiàn)超出了許多人的預(yù)期,紅海危機(jī)成為了航運(yùn)公司意外的“財(cái)務(wù)禮物”。然而,雖然航運(yùn)公司今年能夠在挑戰(zhàn)中保持盈利,但行業(yè)面臨的長(zhǎng)期壓力依然不容忽視。航運(yùn)公司需要在提升盈利能力的同時(shí),積極應(yīng)對(duì)環(huán)境法規(guī)的挑戰(zhàn),推動(dòng)綠色航運(yùn)發(fā)展。此外,提升服務(wù)質(zhì)量和加強(qiáng)客戶關(guān)系管理,也將成為航運(yùn)公司在未來(lái)市場(chǎng)中立于不敗之地的重要因素。

總的來(lái)說(shuō),集裝箱航運(yùn)行業(yè)在2024年迎來(lái)了一個(gè)黃金年,但能否持續(xù)這種增長(zhǎng)勢(shì)頭,仍需行業(yè)各方共同努力,抓住每一個(gè)潛在的機(jī)遇,規(guī)避可能出現(xiàn)的風(fēng)險(xiǎn)。