近日,美國上市干散貨航運巨頭Star Bulk披露了與Eagle Bulk “世紀大合并”后的首份年度財報,2024年業(yè)績大幅攀升。

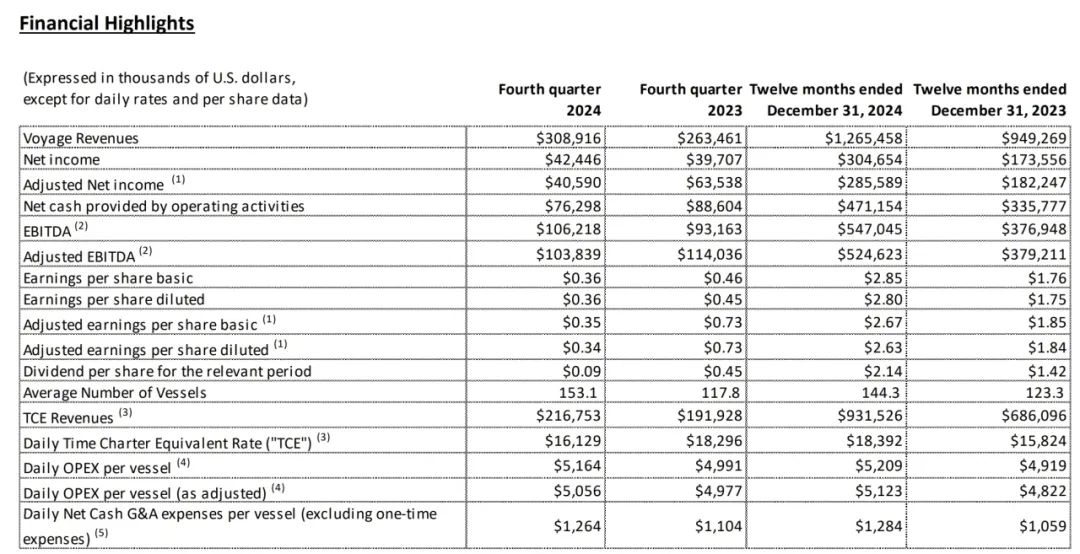

具體而言,2024年全年,Star Bulk總營業(yè)收入約12.65億美元,同比增長33.3%;凈利潤約3.05億美元,同比增長75.5%;息稅折舊及攤銷前利潤(EBITDA)約5.47億美元,同比增長45.1%;調(diào)整后EBITDA約5.25億美元,同比增長38.3%。

報告期內(nèi),Star Bulk運營平均船只數(shù)量由123.3艘增至144.3艘,同比增長17.0%,船隊總?cè)兆饨穑═CE)收入同比增長35.8%,達到約9.32億美元。具體來看,Star Bulk船隊平均日租金為18392美元,同比增長16.2%,其中海岬型/紐卡斯爾型船隊平均日租金為27998美元,同比增長6.4%,超巴拿馬/巴拿馬型/卡姆薩爾型船隊平均日租金為15020美元,同比增長21.8%;極/超靈便型船隊平均日租金為15543美元,同比增長13.2%。

Star Bulk強調(diào)公司船隊在保證運輸質(zhì)量的同時,日均運營成本(OPEX)為同行最低之一,全年每艘船日均運營成本為5209美元,凈現(xiàn)金一般及行政管理費用為1284美元。

船隊發(fā)展方面,2024年,Star Bulk接收了多艘新船,包括“Star Voyager”、“Star Explorer”、“Stargrazer”、“Star Earendel”、“Star Illusion”和“Star Thetis”輪,這些船舶均簽訂了長期租約。同時,該公司報告,2024年共出售13 艘船,總收入為 2.33 億美元。

截至2024年12月31日,Star Bulk擁有一支由151艘船只組成的船隊,包括17艘紐卡斯爾型船、15艘海岬型船、1艘迷你海岬型船、7艘超巴拿馬型船、44艘卡姆薩爾型船、1艘巴拿馬型船、48艘極靈便型船和22艘超靈便型船,總運力約為1500萬載重噸。

2024年4月,Star Bulk完成了與專注中型干散貨船的Eagle Bulk Shipping的合并,創(chuàng)造了美國最大上市干散貨船東。

Star Bulk首席執(zhí)行官Petros Pappas預(yù)計,到今年4月,公司通過這筆收購將實現(xiàn)5000萬美元的成本節(jié)約,“值得注意的是,僅在2024年第四季度,我們就實現(xiàn)了1260萬美元的成本削減,相當于年化節(jié)約超過5000萬美元,這一重要里程碑比預(yù)期提前達成。”

展望未來,盡管第一季度傳統(tǒng)上表現(xiàn)較弱且地緣政治不確定性持續(xù)存在,但Star Bulk對干散貨市場的中期前景仍持謹慎樂觀態(tài)度。

在最新業(yè)績電話會議中,Star Bulk詳細介紹了當前干散貨市場的基本面。

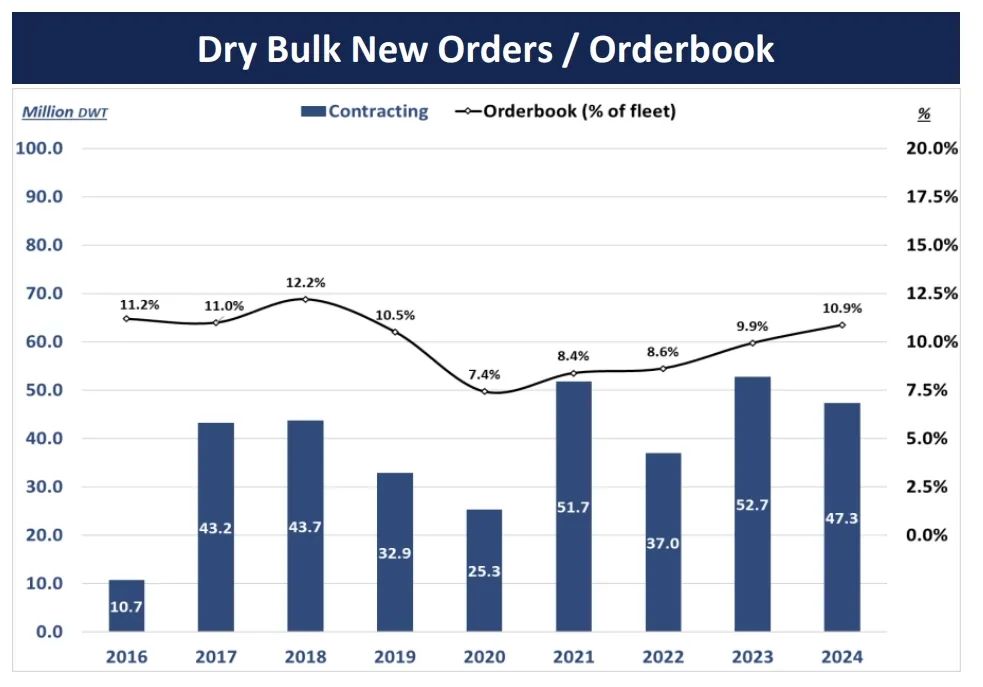

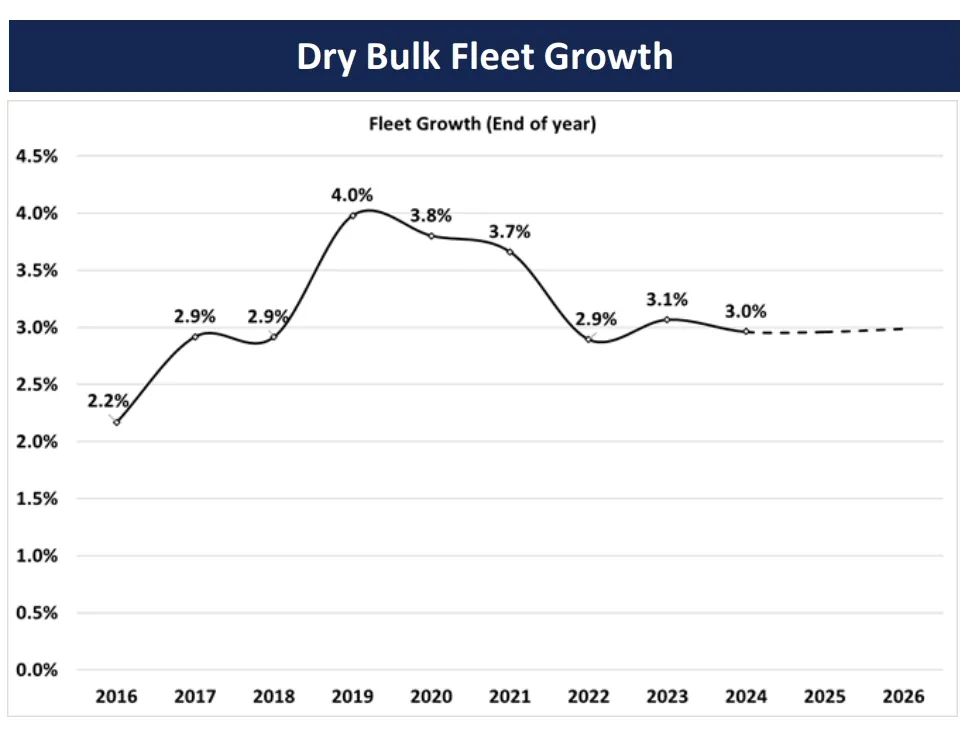

供應(yīng)方面,2024年共交付了3380萬噸載重噸,拆解了380萬噸載重噸,凈增量為3000萬噸載重噸,同比增長了3%。過去兩年,新建訂單有所增加,但仍保持在相對較低的水平,約占船隊的10.5%。由于到2026年船廠產(chǎn)能有限、建造成本上漲以及未來綠色動力的不確定性,2024年新船訂單量降至4730萬噸載重噸。20年以上和15年以上的船舶分別占船隊的9.8%和24.9%。而拆解價格已穩(wěn)定在較高水平,再加上干船塢費用較高,預(yù)計將促使老舊且能效較低的船舶在季節(jié)性淡季進行拆解。

此外,2009至2011年船舶建造熱潮期間交付的船舶將在2025年和2026年進行第三次特殊檢驗,預(yù)計每年有效運力將削減約0.5%。

全球干散貨船隊平均航速已降至新低10.8節(jié),原因是收益減少、燃油成本較高以及更為嚴格的環(huán)境法規(guī),促使船舶采取慢速航行。2024年下半年全球港口擁堵狀況完全恢復(fù),過去兩年因擁堵減少,供應(yīng)量增加約6%。目前,港口擁堵情況略高于去年水平,預(yù)計將跟隨季節(jié)性趨勢變化。

關(guān)于運河效率問題,巴拿馬運河干散貨船舶的通行幾乎恢復(fù)正常,而紅海航線的恢復(fù)預(yù)計需要更長時間,因停火協(xié)議脆弱,主要影響的是較小尺寸的船舶。因此,考慮到上述趨勢,船隊運力增長預(yù)計在2025年和2026年將不會超過每年3%,而有效供應(yīng)增長可能會在調(diào)整航速、擁堵和干船塢情況后,降至低于每年2%。

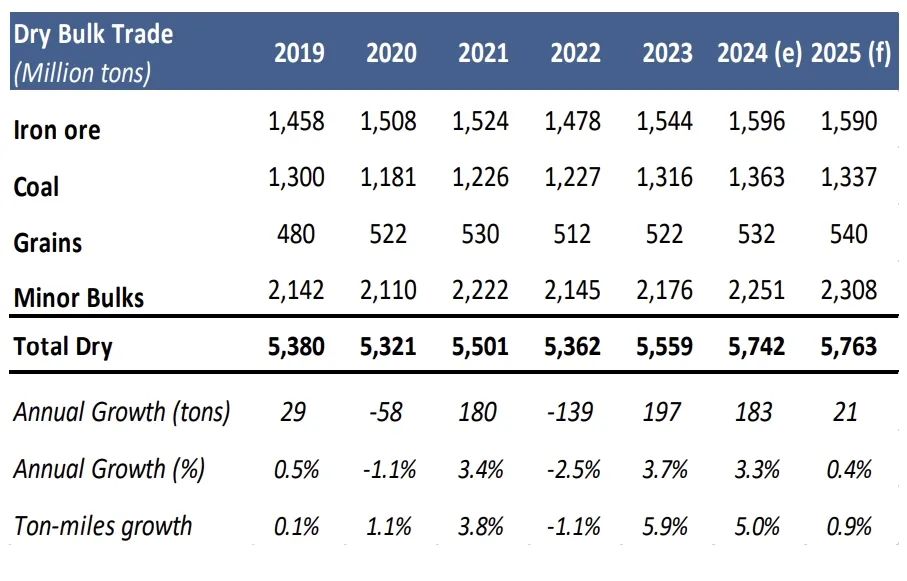

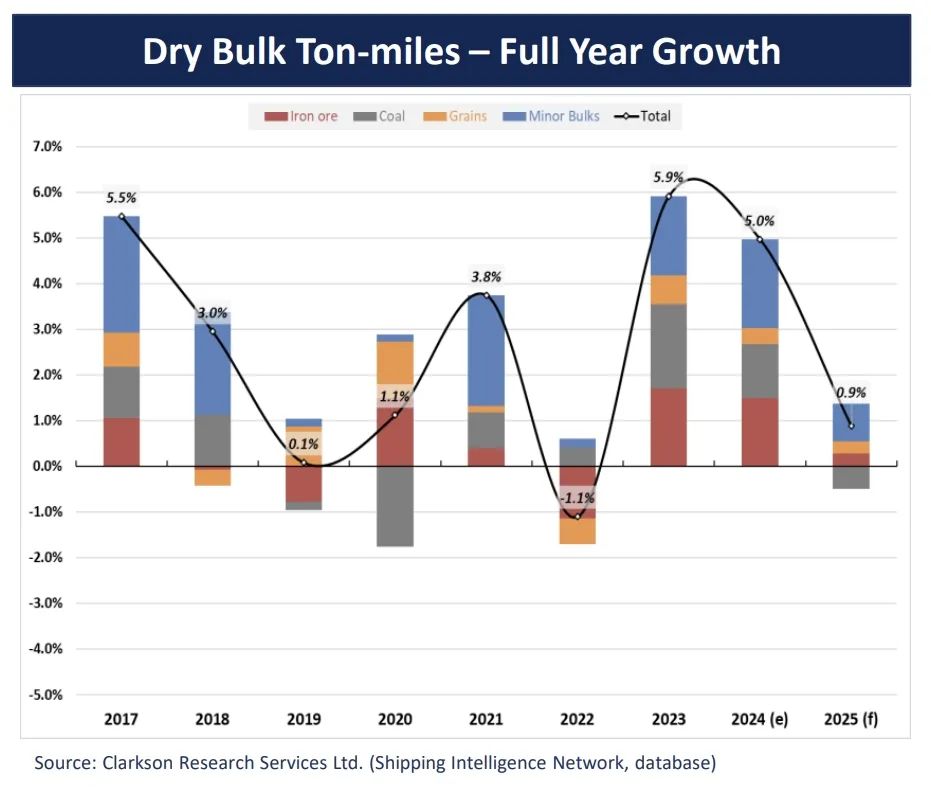

需求方面,根據(jù)克拉克森的數(shù)據(jù),2024年,干散貨貿(mào)易量同比增長3.3%,以噸海里計增長5%,主要受到創(chuàng)紀錄的煤炭、鐵礦石和小宗散貨出口的支持。但自7月以來,谷物貿(mào)易的強勁回落以及鐵礦石貿(mào)易的疲軟逐漸扭轉(zhuǎn)了這一積極影響,導(dǎo)致第四季度表現(xiàn)較弱。

盡管經(jīng)濟表現(xiàn)疲弱且房地產(chǎn)行業(yè)困境重重,但受疫情后復(fù)蘇以及基礎(chǔ)設(shè)施、制造業(yè)和出口強勁增長的推動,中國干散貨進口總額在過去兩年增長了 19.5%。其他國家的進口在過去五個季度也表現(xiàn)出強勁的恢復(fù),低商品價格和寬松貨幣政策有助于推動原材料需求。

2025年,干散貨貿(mào)易預(yù)計將增長0.4%,噸海里預(yù)計將增長0.9%,國際貨幣基金組織(IMF)預(yù)計全球GDP增長為3.3%。

特朗普政府的關(guān)稅政策預(yù)計將為全球貿(mào)易帶來一定壓力,但對干散貨市場的直接影響相對較小,且難以預(yù)測。預(yù)計2025年中國的干散貨進口將放緩,因為鐵礦石、煤炭和谷物的國內(nèi)生產(chǎn)在2024年有所增加,而庫存保持在較高水平。

2025年上半年,鐵礦石貿(mào)易可能表現(xiàn)不佳,因為拉尼娜氣候現(xiàn)象將導(dǎo)致出口季節(jié)性中斷,而此時中國的庫存和國內(nèi)生產(chǎn)均有所增加。盡管如此,預(yù)計到2025年底,新的高質(zhì)量鐵礦石礦山將在大西洋地區(qū)上線,逐步替代中國的國內(nèi)生產(chǎn),并對印度的出口產(chǎn)生積極影響,從而推動海岬型船的貨物噸海里需求。

煤炭貿(mào)易在2024年增長了6.5%,預(yù)計2025年將收縮2.7%。近年來,全球?qū)δ茉窗踩年P(guān)注推動了煤炭貿(mào)易量的增長,但這一增長主要來自印尼的短途出口。2024年中國的煤炭進口增長了14.5%,主要受益于煤炭發(fā)電量增加和戰(zhàn)略性儲備的增加。

印度煤炭進口在2024年大部分時間保持穩(wěn)定,但在第四季度出現(xiàn)了較大回落。中國和印度的煤炭國內(nèi)生產(chǎn)增速高于消費增速,表明2025年上半年煤炭進口將面臨一定壓力。

盡管如此,國際煤炭價格競爭力的提升可能會刺激中國和印度未來幾年的煤炭進口需求,而東南亞經(jīng)濟體的強勁需求將繼續(xù)提供支持。

谷物貿(mào)易在2024年增長了2.9%,預(yù)計2025年將增長2.2%。2024年下半年,谷物出口出現(xiàn)了2.5%的收縮,主要受到巴西玉米出口對中國減少以及澳大利亞和俄羅斯小麥出口疲軟的影響,這對小型船舶的噸海里需求產(chǎn)生了強烈的負面影響。

美國出口在第四季度恢復(fù),而巴西的大豆季節(jié)預(yù)計會表現(xiàn)強勁,受美中地緣政治不確定性的影響,這將在2025年第二季度促進拉美港口之間的競爭。此外,俄烏戰(zhàn)爭可能的解決方案被視為推動谷物貿(mào)易的有利因素,從而增加黑海地區(qū)中型船舶的需求。

小宗散貨貿(mào)易在2024年增長了4.7%,預(yù)計2025年將增長2%。小宗散貨貿(mào)易與全球GDP增長高度相關(guān),并且得益于全球宏觀經(jīng)濟基本面的改善。中國鋼鐵出口在2024年創(chuàng)下歷史新高,但預(yù)計將因進口國保護主義措施的上升而回落,而來自西非的鋁土礦出口在2024年增長了13%,預(yù)計將繼續(xù)推動海岬型船的噸海里需求。