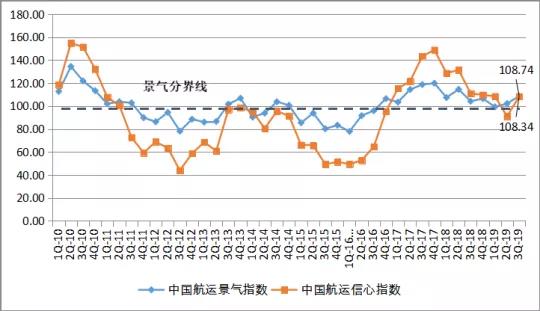

10月8日,上海國際航運研究中心發布2019年第三季度中國航運景氣報告。報告顯示,中國航運企業經營基本保持穩定,中國航運景氣指數為108.74點,小幅上漲且依然保持在微景氣區間,中國航運信心指數大漲至108.34點,再次恢復至景氣區間,中國航運企業家的經營信心得到恢復。

圖1中國航運景氣指數與信心指數走勢圖

1 船舶運輸企業經營信心回升

今年第三季度,船舶運輸企業景氣指數為115.13點,較上季度上升12點;船舶運輸企業信心指數為104.20點,較上季度大幅上升了16.8點,由相對不景氣區間上升至微景氣區間,船舶運輸企業總體營運狀況穩定。從各項經營指標來看,船舶運輸企業運力投放繼續增加,艙位利用率持續向好,運費收入不斷增加,盡管營運成本出現一定上升,但是企業盈利大幅向好,流動資金也更加寬裕,企業融資難度繼續降低,貸款負債有所減少,勞動力需求開始好轉。但是,船舶運力投資意愿不足,船東對船舶運力的投資持謹慎態度。

圖2船舶運輸企業景氣指數與信心指數走勢圖

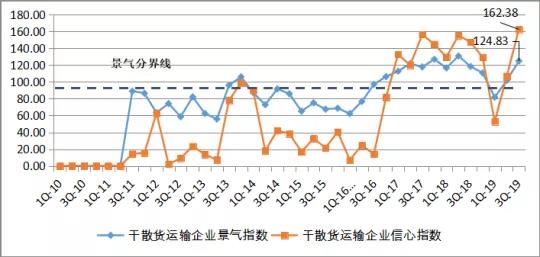

干散貨運輸企業景氣度大好。2019年第三季度,干散貨運輸企業的景氣指數為124.83點,較上季度上升24.64點,由微景氣區間上升至較為景氣區間;干散貨運輸企業的信心指數為162.38點,較上季度大幅上漲55.53點,進入較強景氣區間。干散貨運輸企業經營指標幾乎全面向好。雖然營運成本持續走高,但企業運力投放有所增加,同時艙位利用率仍大幅提高,海運運費收入水平也不斷上漲,企業的盈利情況明顯增加。流動資金更加充裕,企業融資相對容易,貸款負債持續減少,勞動力需求相對穩健,船東的運力投資意愿回升,處于微景氣區間。

圖3干散貨運輸企業景氣指數與信心指數走勢圖

集裝箱運輸企業重回景氣區間。2019年第三季度,集裝箱運輸企業的景氣指數為111.81點,較上季度上漲17.54點,回升至相對景氣區間;集裝箱運輸企業的信心指數為76.00點,較上季度小幅增長0.05點,繼續處在不景氣區間,集裝箱運輸企業總體營運狀況好轉。從各項經營指標來看,受企業運力投放大幅減少的影響,企業艙位利用率略微提升,運價水平也出現上漲,同時,由于營運成本大幅降低,企業盈利不斷增長。企業流動資金仍然相對寬裕,企業融資更加容易,貸款負債大幅減少,但是勞動力需求出現下滑,企業運力投資意愿也有所下降。

圖4集裝箱運輸企業景氣和信心指數走勢圖

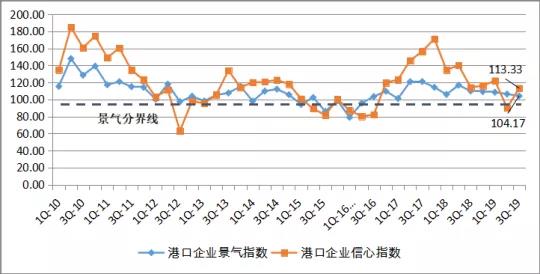

2 中國港口企業信心大幅提升

第三季度,中國港口景氣指數為104.17點,與上季度基本持平,繼續保持在微景氣區間,港口企業經營狀況總體保持穩定;中國港口信心指數為113.33點,較上季度大幅上漲23.15點,再次進入相對景氣區間。從各項經營指標來看,港口企業的吞吐量繼續保持增長,泊位利用率轉而上升,盡管港口收費價格下降且營運成本持續增加,但企業盈利仍有所上升,企業流動資金依舊充足,企業融資難度持續下降,新增泊位與機械投資意愿增加,但企業資產負債有所增加,勞動力需求繼續減少。

圖5港口企業景氣指數與信心指數走勢圖

3 航運服務企業保持在微景氣區間

第三季度,中國航運服務景氣指數為104.80點,較上季度上升4.29點,繼續保持在微景氣區間;中國航運服務信心指數為108.88點,較上季度上漲12.05點,從微弱不景氣區間回升至微景氣區間,航運服務企業總體運行狀況總體保持穩定。從各項經營指標來看,航運服務企業業務預訂量與業務量都在不斷增加,盡管業務成本持高不下,但業務收費價格上漲,使得企業盈利大幅增加,流動資金更加充裕,勞動力需求勢頭良好,但企業融資開始困難,貨款拖欠持續增加,企業固定資產投資意愿持續走低。

圖6中國航運服務企業景氣和信心指數走勢圖

4 第四季度中國航運維持微景氣區間

預計第四季度中國航運業復蘇力度有所減弱,四季度中國航運景氣指數預計為104.80點,較本季度下降3.95點,維持在微景氣區間。中國航運信心指數預計為99.41點,較本季度下降8.94點,跌入微弱不景氣區間。

圖7中國航運景氣指數與信心指數走勢預測圖

第四季度,船舶運輸企業將繼續向好。根據中國航運景氣調查顯示,四季度船舶運輸企業的景氣指數預計為110.99點,較本季度下降4.14點,仍處于相對景氣區間;船舶運輸企業信心指數預計為102.37點,與本季度基本持平,仍處于微景氣區間。總體上來說,船舶運輸企業經營相對比較穩定,企業家們對未來前景持謹慎態度。

圖8船舶運輸企業景氣指數與信心指數走勢預測圖

集裝箱運輸企業信心嚴重不足。根據中國航運景氣調查顯示,2019年第四季度,集裝箱運輸企業的景氣指數值預計為103.96點,較本季度下跌7.85點;集裝箱運輸企業的信心指數計為69.56點,較本季度下滑6.44點,繼續保持在較為不景氣區間,集裝箱運輸企業家信心嚴重不足。

圖9集裝箱運輸企業景氣指數與信心指數走勢預測圖

不過,四季度航運服務企業將再入不景氣區間。中國航運服務景氣指數預計為92.84點,較本季度下降11.96點,跌入微弱不景氣區間;中國航運服務信心指數預計為94.44點,較本季度下滑14.44點,跌入微弱不景氣區間。總體來看,航運服務企業景氣指數與信心指數預計均落入景氣線之下,航運服務企業家們對未來信心不足。

圖10航運服務企業景氣指數與信心指數走勢預測圖

延伸閱讀:

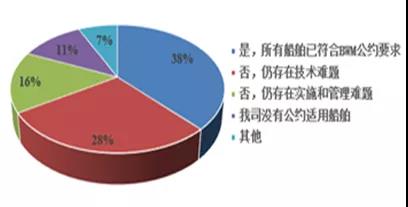

超半數船舶運輸企業的船舶未符合BWM公約要求

2019年9月8日至2024年9月,BWM(壓載水公約)將進入第二實施階段,所有船舶必須在2024年9月8日之前的下一次IOPP更新檢驗中安裝符合D-2標準的壓載水處理系統,超半數船舶運輸企業的船舶未符合BWM公約要求。在被調查的船舶運輸企業中,有38.03%的企業的所有船舶均已符合BWM公約要求,28.17%的企業對于在船舶上安裝符合D-2標準的壓載水處理系統仍存在技術難題,15.49%的企業對于在船舶上安裝符合D-2標準的壓載水處理系統存在實施和管理難題,11.27%的企業沒有公約適用船舶,其余7.04%的企業存在著其他的問題。

圖11 船舶運輸企業對BWM公約要求應對情況

共擔低硫油成本成船公司重要選擇

為遵守2020年1月1日生效的“限硫令”,無論加裝脫硫塔還是采用低硫油都會造成船公司營運成本的大幅增加,為維持企業的持續經營與保持相應的服務水平,船舶運輸企業需要通過多種方式來應對增加的成本。根據中國航運景氣調查顯示,有34.09%的企業會通過征收低硫燃油附加費來轉移使用低硫油帶來的成本上升的壓力;34.09%的企業會通過提高運價的方式來轉移使用低硫油帶來的成本上升的壓力;18.18%的企業會獨立承擔使用低硫油帶來的成本,不會向客戶收取額外的費用;13.64%的企業會采取其他的措施來應對使用低硫油增加的成本。

圖12 船公司應對使用低硫油增加的成本的措施情況