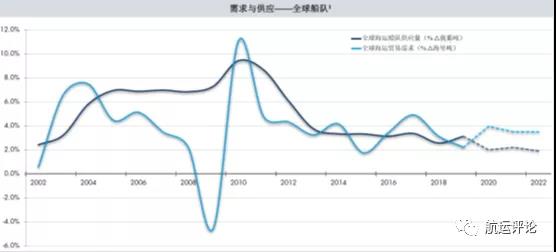

預計2020年至2022年期間,全球船隊的增長率在1.9%至2.2%之間,而同期的噸英里需求增長率在3.5%至3.9%之間(數據來源:2021年和2022年克拉克森航運情報網和ABS世界航運和造船展望2019年9月)。油輪、干散貨和液化石油氣的需求得益于貿易渠道的擴大,美國石油出口的增加,巴西鐵礦石產量的反彈以及液化石油氣生產和分銷能力的提高。

造船業內部的合并正在加速造船廠產能的合理化,這有助于維持穩定的新造船價格,并進一步抑制船東將資本分配給訂購新造船的積極性。但是請注意:盡管訂購量有限,但2019年上半年新造船價格仍上漲了2%。2019年發生了兩起重大合并,分別涉及全球最大的兩個造船集團:

韓國現代重工集團(HHI)和大宇造船海洋株式會社(DSME)

中國船舶重工集團公司(CSIC)和中國船舶工業集團公司(CSSC)

此類大規模合并旨在提高規模經濟生產效率,擴大市場客戶群,并從巨大規模和定價能力帶來的成本效益和收益效率中獲益。合并后,新合并的HHI/DSME(韓國)船廠集團和CSSC集團將成為全球最大的兩家船廠集團,共同控制全球訂單量的37%。相比較,其他活躍造船廠的數量從2009年的950多家減少到2019年年中期時的356家,人員流失帶來的合并也非常顯著。商用造船能力較2011年峰值下降了36%。預計,由于規模效率低下和定價能力不足,造船30強以外的許多船廠將繼續在全球競爭中苦苦掙扎,并可能在隨后幾年陸續退出市場。

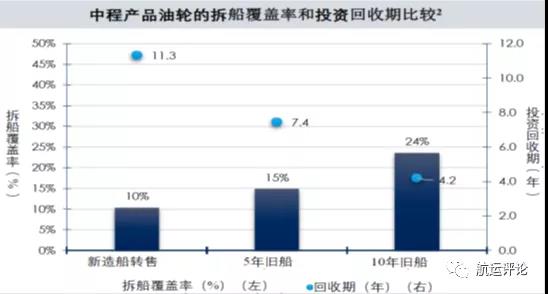

再看看船舶資產價值變化。與二手船價值相比,新造船價值保持相對穩定,這造成了價格錯位,不利于船東訂購新造船。投資所需回收期基于產生累計自由現金流(FCF)所需的時間,其金額等于資產價格和拆船價格之間的差額。年度自由現金流基于1年期定期租約運費率減去每日支出的10年平均值(數據來源:定期租約費率、資產價值和拆船價格來自于克拉克森航運情報網)。

2020年盡管存在宏觀經濟風險,但預計中期的供需平衡較好,這對船隊利用率、運費率和船舶價值具有積極意義,特別是在油輪和干散貨行業。

新造船交付量迅速下降,訂單量也達到歷史最低

IMO 2020法規收緊運力并擴大噸英里需求

預期IMO 2050法規將延遲船隊更新投資決策

行業重組與新造船價格錯位導致了造船廠產能合理化

如果現有貿易和地緣政治緊張局勢得到妥善解決,則可能會加速航運需求

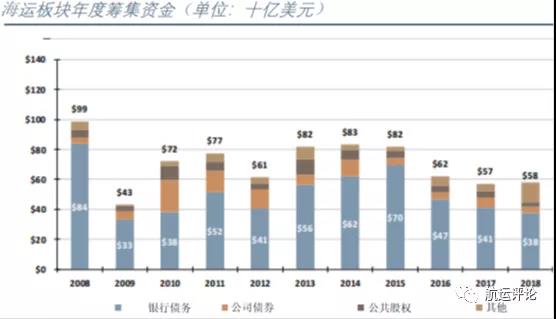

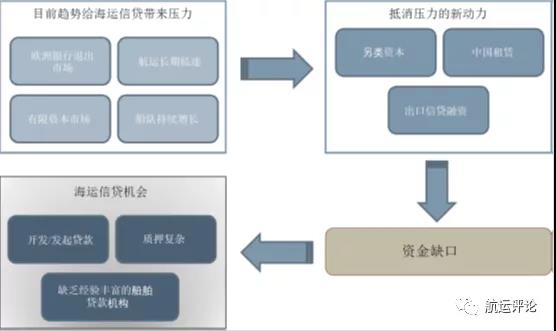

國際航運金融市場從2008年至2018年,海事板塊每年籌集的平均資金為710億美元。銀行為主要資金來源,在過去10年中約占航運金融市場資金來源的70%。2016年、2017年和2018年,海運板塊銀行融資大幅下降至2009年金融危機以來最低位(數據來源:來源:《海事金融》雜志第33、34和35卷,第1期;新印制《海事金融》第17卷(第3期)、第18卷(第4期)、第19卷(第3期)。其他包括租賃、B類定期貸款和私募股權)。

航運金融的市場容量下降,海事銀行投資組合占全球船隊價值的百分比持續下降。主要原因是:

監管資本要求(巴塞爾協議III和IV)

歐洲央行監管和監測力度加大

貸款損失和準備金增加

為降低投資組合風險的政策變化

航運市場低迷的持續時間和嚴重程度

出售給不良債務投資者的大型銀行投資組合

數據來源:克拉克森研究、Petrofin以及海事金融

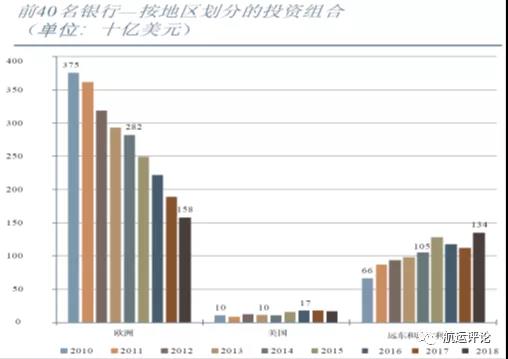

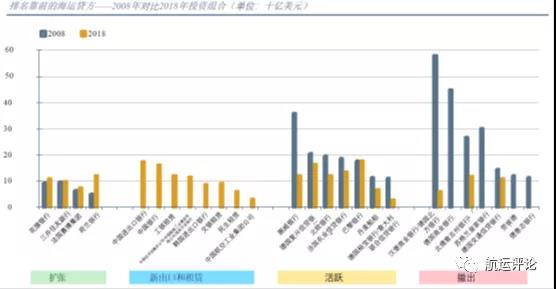

歐洲銀行仍然是航運業最大的融資信貸發源地。在前40名海事銀行投資組合中,歐洲銀行的市場份額已經從2010年的83%下降至2018年的51%。2010-2018年間,歐洲銀行的貸款組合減少了2170億美元,降幅為58%。遠東銀行的航運貸款從2010年的660億美元增至2018年的1340億美元,翻了一番。然而,這些貸款中的大部分都與大型船東在遠東船廠的新造船和出口信貸融資有關。當前環境下,少數傳統航運銀行、出口信貸機構和亞洲租賃公司正在擴張,但這一擴張速度難以追上其他信貸機構的退出速度。在前40名海事銀行投資組合中,出口信貸機構直接貸款和租賃的比例從2008年的約5%上升至2018年的約35%。銀行專注于大型“頂級”航運公司,其他小型航運公司則很難獲得銀行融資。

銀行貸款減少,加之全球船隊增長,加劇了資金缺口。

展望2020年,航運市場融資供求依然巨大.

2019年快要過去了,截止2019年12月19日,波羅的海干散貨BDI收于1151點,對于航運市場來說是預期中的失望。展望2020年,“不管前方的路有多苦,只要走的方向正確,不管多么崎嶇不平,都比站在原地更接近幸福”——《千與千尋》宮崎駿。