一、全球疫情傳播迎來“新階段”

2019年12月,武漢市部分醫療機構陸續出現不明原因肺炎病人,隨后新型冠狀病毒感染的肺炎疫情(以下簡稱“新冠肺炎疫情”或“疫情”)開始在中國范圍內快速蔓延。自2020年1月13日中國境外出現首例新冠肺炎確診病例至2月中上旬,除了“鉆石公主”號郵輪暴發集中感染事件,全球范圍內的第一輪跨國疫情傳播一度趨于緩和,2月1日至2月18日,中國之外確診新冠病例的國家,僅從23國小幅增加到25國,若不計入郵輪病例,則累計病例不到400例。但2月19日前后,韓、伊、意等國的疫情不斷縱向升級,傳播方式從境外輸入過渡至社區傳播和集中感染,同時新冠病毒也在橫向擴張。截至3月2日海外新冠肺炎累計確診病例達9608例,其中,韓、意、伊、日四國位列前四位,分區域來看則主要集中在東亞、歐洲和中東地區。

表1 截至2020年3月2日海外新冠肺炎疫情

數據數據來源:各國(地區)官方通報、東方財富,上海國際航運研究中心整理

得益于中國政府及人民高效、有力的疫情防控措施,多省份已連續多日出現確診病例“零增加”,且連續多日新增治愈出院病例大幅多于新增確診病例,中國疫情防控形勢整體向好。據世衛組織統計,2月25日海外日新增病例總數首次超越中國,且當前日新增確診人數大幅高于中國,新冠疫情已經席卷了除南極洲外地球上的所有大洲,全球疫情傳播似乎正迎來“新階段”,全球步入新的疫情擴張期。

二、疫情對港航業影響“新變化”

此處不再進行贅述,本文主要針對疫情影響的“新變化”進行分析。

1、港航企業整體維持較高復工率,中小企業平均復工率相對較低

根中國港口協會數據顯示,截至目前,沿海港口企業復工率達到95%以上,各港勞務工返崗率有所差異,但多數能夠達到70%以上。除碼頭業務板塊以外,企業下屬工程建設板塊、客運、郵輪板塊受疫情影響相對更大。長江港口受疫情影響較大,湖北省武漢、宜昌兩港復工率不足40%,勞務工返崗率不足35%。在市場需求恢復,高速公路免收通行費以及近期柴油市場價格下降等利好因素刺激性下,港口公路集疏運恢復較快,集裝箱樞紐港港外集卡司機平均復工率達到65%,其中上海港港外集卡復工率超過85%,各港集裝箱公路集疏運總體保持順暢。同時,各大航運公司的客服、單證、銷售等崗位基本上完成正式復工,極少數未正式復工的公司也已采用居家在線辦公的方式恢復業務。

大型企業相對中小企業復工復產進度快,上游行業和資本技術密集型企業相對下游行業和勞動密集型企業進度快。全國規模以上工業企業復工率逐步提高,其中上海、浙江已超過90%,江蘇、山東、福建、遼寧、廣東、江西已超過70%。但中小企業的平均復工率僅33%,其中制造業中小企業的復工率為43%,信息軟件行業中小型企業的復工率剛剛超過40%。

2、中國出口集裝箱航線運力逐步恢復,集運市場運價跌勢趨緩

受疫情影響,國際集裝箱運輸需求大幅減弱,在各大班輪公司大范圍停航措施的推動下,2月份全球集裝箱船隊閑置運力占比達到8.86%,創近十年來新高。3月以來,隨著各地制造業、港口和航運企業相繼復工復產,中國出口集裝箱運力正快速恢復。

但整體上來看,中國出口集裝箱運輸市場供需總體仍處于低位,部分航線裝載率略有回升,上海港歐線、美線艙位利用率基本維持在七至八成左右,但整體需求恢復尚需時日,航商在多數航線上仍以小幅降價攬貨為主,多條航線運價繼續下滑,但跌幅逐步收窄。BDI指數自2月11日跌至近四年來新低后,指數處于持續恢復中,六個月以來首次出現月度上漲,巴拿馬型和超靈便型船的運價上漲抵消了海岬型船運價下跌的影響。

自1月29日起,7家國際郵輪企業從事我國始發航線的10艘郵輪全部停止運營,我國郵輪運輸市場正經歷停滯期。

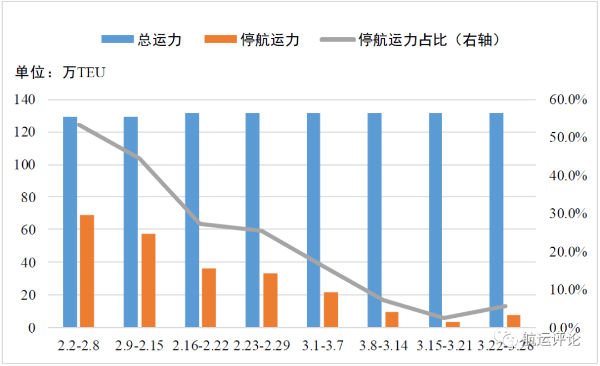

圖 1 中國出口集裝箱航線停航運力走勢

數據來源:大掌柜,上海國際航運研究中心整理

3、沿海散貨需求整體恢復不及預期,長江航運受疫情影響進一步低迷

雖下游工業企業逐步復工復產,但實際需求增長不如預期,沿海散貨市場貨盤較少,運力相對充足。煤炭市場需求恢復速度不如預期,電廠日耗回升緩慢,上游煤礦恢復生產,產地供應量穩步上升,北方港口煤炭緩慢回補,煤炭庫存繼續向下游轉移,下游庫存高企,沿海煤炭運輸市場形勢繼續惡化,價格已跌破船東成本線。金屬礦石市場近日成交不佳,需求復蘇速率偏慢,庫存高企,運輸需求難有明顯改善,沿海金屬礦石運價下跌。

2月份長江集裝箱運輸市場較1月份持續低迷,長江集裝箱綜合運價指數(YCFI)為1055.6點,環比下降0.2%,較去年同比下降3.6%。上游區域,受疫情影響,多數工廠延遲復工運輸需求在節后恢復較慢,貨量較少,多數運力未投入運營,航運企業維持運價水平,觀望后市走勢,上游區域運價環比微跌。中游區域,疫情嚴重,貨主、貿易商復工延后,部分航運企業航線重箱貨物占比增多,航線運價漲跌互現,中游區域運價環比微跌。下游區域,疫情對機械電子、紡織服裝、汽車及零部件等產業影響較大,貨量減少,多數航運企業維持運價水平,期待運量恢復,下游區域運價環比略降。2月份長江干散貨運輸市場較1月份繼續惡化,長江干散貨綜合運價指數(YBFI)為766.1點,環比下降3.2%,較去年同比下降6.6%,主要貨類指數普跌。受疫情影響,春節假期延長,人員流動受控,交通物流受限,貿易運輸恢復較慢,大型電廠、鋼廠維持保產運輸,長江干散貨運量同比下降,運輸價格明顯下跌,不同貨類與區域的運輸價格略顯分化。

4、全國港口生產形勢持續向好,集裝箱業務明顯好轉

近期,全國疫情防控形勢出現積極變化,企業復產復工有序推動,全國港口生產形勢有所改善。隨著各地工廠、物流企業復工復產的持續推進,港口集裝箱業務量環比大幅增加。據中國港口協會數據顯示,八大樞紐港2月17日至23日吞吐量環比增加40.2%,其中上海港、寧波舟山港、深圳港增幅分別為67%、95%和47%。同比來看,八大樞紐港集裝箱吞吐量下降20%,與前一周51%跌幅相比已明顯好轉。個別鐵路集疏運條件較好的港口,集裝箱海鐵聯運量出現明顯增長,如大連港大幅增長20%,天津港散改集業務也顯著增長。煤炭市場供給仍然偏緊,需求方面有所好轉,但恢復進度緩慢。礦石船舶到港量明顯增加,金屬礦石吞吐量顯著增長。湖北省港口目前仍主要以滿足防疫物資和連續生產企業的物流需求為主,湖北省以外的長江港口生產情況有所好轉。

5.全球疫情船舶若持續升級,將對全球經貿形勢和港航產業形成更大沖擊

當前,境外受疫情影響較為嚴重的主要為韓、意、伊、日四國,分區域來看則主要集中在東亞、歐洲和中東地區,此前疫情主要對中國外貿出口產生影響,如若全球疫情傳播若持續升級,中國外貿進口也將同步受到影響,進而影響全球供應鏈正常運轉。

全球郵輪運輸及日韓等近洋航線進口恐遭受新一輪沖擊。此前疫情對郵輪業的沖擊主要集中在中日韓等東亞地區,中國郵輪運輸市場更是正經歷停滯期。但隨著疫情在歐美等郵輪旅游主力市場的傳播,為抑制跨國疫情的迅速擴散,各國必將出臺管制措施,這使得全球郵輪旅游業將同步遭受巨大沖擊。同時,隨著日韓等國疫情的快速爆發,將在影響日韓等近洋航線出口的基礎上增加對日韓等近洋航線進口的影響,生產端的原材料、中間品以及消費端的產成品運輸需求將受到影響。

日韓疫情升級恐對中國半導體進口與消費電子出口造成影響。日韓在全球產業鏈上具有重要地位,同時中日韓三國貿易關系緊密,中國同時是韓國和日本最大的貿易伙伴。2019年,中國對日韓進出口貿易總額占中國進出口總額的13.1%,且中國是日韓最大的進口國。中國自日韓進口主要以電機、電氣、音像設備及其零附件為主,日韓疫情升級將影響我國此類產品進口,進而影響機電產品、化學品、塑料和金屬制品等中游產業,導致原材料及產成品漲價或供應短缺,對汽車、消費電子、半導體等下游產業產生負面影響。

歐洲疫情升級將進一步沖擊我國外貿出口和港航產業。當前,歐洲疫情主要集中在意、德、法、西四國,其中以意大利為重災區,如若歐盟無法有效控制疫情傳播,后續必將迫使更多國家采取嚴格的隔離防控措施,這將大幅度壓縮汽車、電子、紡織服裝和商貿零售等行業的消費需求。歐盟作為中國最大的貿易伙伴,必將對中國外貿出口制造企業產生較大沖擊。同時,遠東-歐洲航線布局了全球最多的20%集裝箱船隊運力,如若運輸需求出現大幅度下降,投入歐線的超大型集裝箱船舶很難轉入其他航線運營,這無疑將對2M和海洋聯盟成員班輪公司盈利產生較大沖擊。

三、應對措施“新思考”

面對全球疫情傳播“新階段”,在此前中央、各部委及各地方政府已采取的相關激勵、扶持政策的基礎上,政府和企業如何才能更好的打贏這場疫情持久戰,筆者在站在港航領域的視角進行了一些“新思考”,僅供業界參考。

1、對內做好疫情分區分級精準防控,對外嚴防疫情外部輸入

對內,當前國內疫情防控形勢整體趨勢向好,前期整體疫情管控措施收到了非常好的效果,但在具體工作實施中還存在部分“一刀切”的做法,如沿海及沿江部分碼頭對湖北和武漢籍船舶或有武漢籍船員的船舶采取禁止靠泊的做法。在下一階段國內疫情防控中,需要實施分區分級精準防控,提高精細化管理水平,有序推動港口、物流園區等物流樞紐節點復工復產,最大程度上保障疫情及日常生活物資供應。

對外,面對國外疫情正快速蔓延的情況,國務院應對新型冠狀病毒感染的肺炎疫情聯防聯控機制應在人員跨境管制、貨物流動、衛生檢疫等方面加強防控部署,避免跨境交通工具上的集中感染,加強對入境人員的檢測排查和隔離管理,加強對跨境船舶及載運貨物的衛生檢疫,尤其是曾掛靠韓、意、伊等當前國外疫情較為嚴峻國家港口的船舶,提前做好預案,防范境外疫情輸入性風險,做好全球疫情惡化、形勢更嚴峻和持續時間更長的準備。

2、在執行交通運輸行業系列稅費優惠政策的基礎上,向中小微港航企業進行適當政策傾斜

此次疫情爆發以來,我國港航及相關產業受到了到前所未有的沖擊,航運、港口及船貨代等相關企業日常業務開展均受到較大影響。據上海國際航運研究中心調查顯示,74.1%的港航相關企業表示市場需求下降嚴重,貨量下降明顯,33%的企業感覺業務受到影響超過50%,僅有18%的企業認為影響在10%以內。多數港航企業均處于階段性虧損狀態,特別是以中小微企業為主的民營貨代業更是面臨極大的資金壓力。建議交通部協調財政部,在執行交通運輸行業稅費優惠政策的基礎上,將行業內優惠政策適當向中小微港航企業進行傾斜,幫助企業渡過難關。

3、各部門各企業間做好信息數據共享,企業應主動加快數字化智慧化轉型

以疫情為契機,共同構建政府部門間、企業間和政府企業間多方互通的信息數據共享機制,如地方交通運輸主管部門加強與鐵路班列運營平臺公司和相關企業的工作對接,做好運輸組織保障,促進道路運輸、水運與鐵路有效銜接,推動港航與鐵路間信息交換共享。交通主管部門與口岸單位搭建部門間信息數據交流機制,為重點、緊缺物資及時開通“綠色通道”,提高物流運輸效率。

以疫情為契機,以企業主動進行技術變革降低疫情對生產業務開展的影響,倒逼港航企業加快數字化智能化轉型,形成國際競爭力。疫情期間,區塊鏈、全自動化碼頭這些新技術新應用在此次港航領域抗“疫”中發揮著重要作用,上港集團、中遠海運集運和CargoSmart應用區塊鏈技術升級港航協作,使得客戶可以在鏈上一次完成貫穿船公司和港方的操作流程,實現進口放貨全流程的無紙化,為客戶打造了零接觸、零延時服務品質。

4、持續優化港口集疏運體系,推動公轉鐵、公轉水發展

受各地人員和車輛管控加強影響,全國港口外集卡車隊復工率較低曾一度是困擾港口運輸節點作用發揮的大問題。當前,一方面需要組織各地集卡車司機和相關人員盡快反工返崗,保障港口物流運輸節點功能正常發揮;另一方面可以疫情為契機,統籌謀劃公轉鐵、公轉水發展,鼓勵港航企業與鐵路企業加強合作,促進集裝箱海運與鐵路相互調運,既解決集卡緊張問題,又可最大程度上避免疫情傳播,還可降低物流環節排放污染與成本,優化港口集疏運結構。

5、優化航線運力布局,提升企業專業化運營管理水平

國際航運企業需及時追蹤最新海外疫情發展情況,并對產業貿易影響進行快速研判,根據具體市場發展來靈活調整航線、班期及船舶擺位,脫硫塔安裝率較低的公司同時也可以爭取這段寶貴的時間入塢安裝脫硫塔,以降低船舶閑置帶來的損失。

同時,航運企業需將轉變經營模式與提高專業化水平相結合,通過優化經營策略,多層次降低運輸成本,實施平臺化運營策略、關鍵成本控制策略,優化貨源和客戶結構,調整船隊結構。提高自身船舶運營管理水平,深耕航線設計、船舶配載、安全管理等專業化領域,提高經營靈活性和專業化隊伍建設。