1.市場(chǎng)回顧

3月15日,上海航運(yùn)交易所發(fā)布的中國(guó)沿海煤炭運(yùn)價(jià)指數(shù)報(bào)收625.19點(diǎn),較上周同期下跌了12.6%。3月15日,上海航運(yùn)交易所發(fā)布的中國(guó)沿海散貨綜合運(yùn)價(jià)指數(shù)報(bào)收995.34點(diǎn),較上期3月8日下跌了2.3%。

2.市場(chǎng)方面

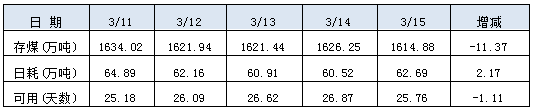

本周整體干散貨運(yùn)輸市場(chǎng)運(yùn)價(jià)綜合指數(shù)較上周出現(xiàn)下跌,其中煤炭、金屬礦石、糧食運(yùn)價(jià)指數(shù)下跌,成品油、原油運(yùn)價(jià)指數(shù)微漲。本周隨著氣溫的不斷回升,耗煤需求可預(yù)見性下降,市場(chǎng)悲觀情緒逐漸增多,沿海煤炭運(yùn)輸需求明顯萎縮,采購(gòu)需求不足的情況下新增貨盤釋放稀少,市場(chǎng)呈現(xiàn)為船多貨少的格局。雖然本周海砂等非煤貨盤對(duì)運(yùn)價(jià)存在一定支撐,但運(yùn)力過(guò)剩的格局難以扭轉(zhuǎn),加之港口煤價(jià)持續(xù)下行,貿(mào)易商發(fā)運(yùn)積極性降低,下游用戶采購(gòu)拉運(yùn)再陷低迷狀態(tài),之前上漲行情未能延續(xù),沿海煤炭運(yùn)價(jià)持續(xù)下跌。在當(dāng)前煤炭市場(chǎng)供需兩弱的情況下,本周六大電廠煤炭日耗運(yùn)行于60萬(wàn)噸上下,且后期難有進(jìn)一步上升空間,而上游港口煤炭資源緊張,電廠拉運(yùn)多以計(jì)劃運(yùn)量為主,煤炭市場(chǎng)需求動(dòng)力不足。截止3月15日,沿海六大電廠庫(kù)存1614.88萬(wàn)噸,較上周下降33.28萬(wàn)噸;平均日耗62.23萬(wàn)噸,較上周下降5.23萬(wàn)噸;存煤可用天數(shù)25.76天,較上周增加0.41天。本周具體數(shù)據(jù)如下:

【六大電廠數(shù)據(jù)】

3.市場(chǎng)分析

本周,南方地區(qū)陰雨暫歇,氣溫有所回升,六大電廠平均日耗隨之降至62萬(wàn)噸左右,同時(shí)其庫(kù)存繼續(xù)向下消耗至1610萬(wàn)噸左右,存煤可用天數(shù)25天。目前正值煤炭市場(chǎng)淡季,發(fā)電用煤需求較為疲軟,鑒于接下來(lái)的兩個(gè)月煤炭需求將持續(xù)低迷,在煤價(jià)再次下行、耗煤有所回落以及煤炭庫(kù)存相對(duì)充足等因素影響下,電廠拉運(yùn)積極性并不高,加之周五兩會(huì)結(jié)束,各地復(fù)產(chǎn)情緒增加,電廠對(duì)市場(chǎng)煤保持謹(jǐn)慎觀望態(tài)度,仍將以長(zhǎng)協(xié)拉運(yùn)為主,采購(gòu)需求釋放有限。同時(shí),近期煤價(jià)表現(xiàn)也限制了下游的采購(gòu)規(guī)模。隨著產(chǎn)地產(chǎn)能釋放受限,坑口煤價(jià)與港口煤價(jià)出現(xiàn)倒掛,貿(mào)易商發(fā)貨積極性普遍低迷,港口煤價(jià)整體步入下行通道,下游用戶采購(gòu)拉運(yùn)再陷低迷狀態(tài),耗煤需求可預(yù)見性下降,市場(chǎng)悲觀情緒增多。在當(dāng)前采購(gòu)欠佳的市場(chǎng)環(huán)境下,新增貨盤釋放稀少,船多貨少格局難以扭轉(zhuǎn),運(yùn)價(jià)持續(xù)承壓下行。不過(guò)目前沿海煤炭運(yùn)價(jià)大幅下跌后已經(jīng)跌至成本線附近,繼續(xù)下行的空間較小,預(yù)計(jì)后期如果遇利好支撐,沿海煤炭運(yùn)價(jià)將迎來(lái)反彈行情,當(dāng)前運(yùn)價(jià)走勢(shì)仍需密切關(guān)注進(jìn)口煤政策走向、終端用戶實(shí)際需求情況。