雖然指標(biāo)顯示,新冠疫情對(duì)全球海運(yùn)貿(mào)易的影響最近幾個(gè)月緩和了一點(diǎn),但總的來說今年無疑是海運(yùn)業(yè)非常困難的時(shí)期。然而,盡管許多地區(qū)的進(jìn)口需求大幅下降,但航運(yùn)最大市場(chǎng)—中國(guó)的需求仍然強(qiáng)勁,進(jìn)口量最近達(dá)到創(chuàng)紀(jì)錄高位。

奇妙的反彈

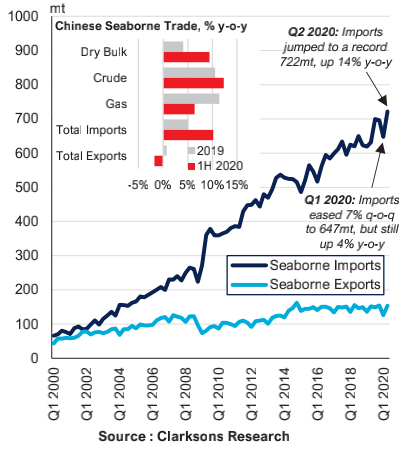

鑒于中國(guó)是最大但海運(yùn)需求中心(2019年占全球海運(yùn)進(jìn)口量的22%,出口量的5%),今年疫情對(duì)中國(guó)第一季度經(jīng)濟(jì)的影響比較大(第一季度GDP去年同比下降6.8%)。雖然中國(guó)第一季度進(jìn)口量有所回落(同比上季下降7%至647mt),但受煤炭,小型散貨和原油量的推動(dòng),進(jìn)口量竟同比去年增長(zhǎng)了4%。

第二季度在經(jīng)濟(jì)刺激措施(包括基礎(chǔ)設(shè)施投資)的作用下,復(fù)工取得了良好進(jìn)展。在此進(jìn)展下,在其他許多地區(qū)因新冠疫情正面臨巨大的進(jìn)口壓力之際,中國(guó)進(jìn)口量激增。雖然中國(guó)第二季度GDP的增長(zhǎng)低于疫情前的趨勢(shì)(第二季度GDP僅同比去年增加3.2%),但海運(yùn)進(jìn)口量同比上季躍升11%,同比去年增加了14%,達(dá)到創(chuàng)紀(jì)錄的722mt。6月是特別強(qiáng)勁的一個(gè)月,進(jìn)口量263mt,同比去年增長(zhǎng)32%。

貨物進(jìn)口量

這些數(shù)據(jù)反映出,在一系列因素的推動(dòng)下,石油和干散貨進(jìn)口強(qiáng)勁。鐵礦石第二季度進(jìn)口量同比上季增加了8%,同比去年增加量19%至278mt,受益于鋼鐵產(chǎn)量加速,從澳大利亞和巴西的供應(yīng)改善以及從其他地區(qū)進(jìn)口貨物量增大(6月鐵礦石進(jìn)口量打破110mt記錄)。

因巴西的創(chuàng)紀(jì)錄收成,谷物第二季度進(jìn)口量同比去年增加量35%至34mt,。石油進(jìn)口也達(dá)到新高,在今年早些時(shí)候油價(jià)暴跌后進(jìn)口量強(qiáng)勁,第二季度進(jìn)口128mt,同比去年增長(zhǎng)15%,7月份的進(jìn)口量也很強(qiáng)勁。

因此,中國(guó)海運(yùn)進(jìn)口總額今年迄今的增速(1-7月同比增長(zhǎng)10%)實(shí)際上比2019年的增速(5%)要快。然而,LP的壓力是顯而易見的,進(jìn)口同比下降了7%,部分原因是國(guó)內(nèi)產(chǎn)出增加。

集裝箱運(yùn)價(jià)攀升

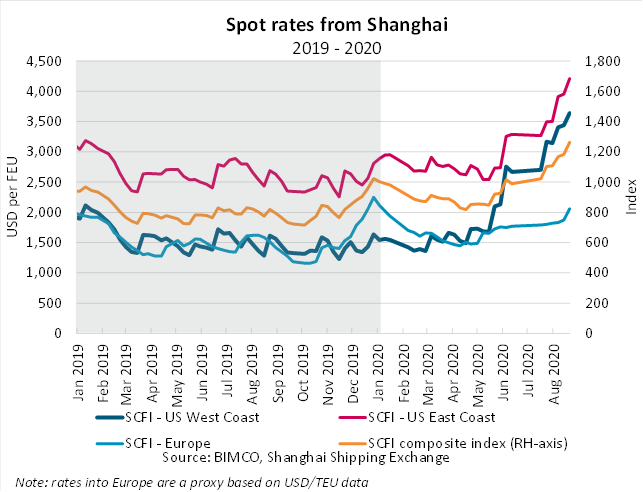

在疫情影響最嚴(yán)重的時(shí)候,承運(yùn)人減少大量運(yùn)力,從而支撐了運(yùn)價(jià)。隨著許多國(guó)家開始開放,大部分航次已經(jīng)恢復(fù),并增加了額外的航次。信德海事此前報(bào)道了《特朗普一頓神操作,美國(guó)從中國(guó)的商品進(jìn)口正迅速增長(zhǎng)》提到疫情期間,中國(guó)商品出口海關(guān)的申請(qǐng)量增加了208%,在美國(guó)海關(guān)的申請(qǐng)量增加了64%。

上海集裝箱貨運(yùn)指數(shù)(SCFI)的綜合指數(shù)躍升至2012年9月以來的最高水平,在8月28日達(dá)到1,263.26,與4月24日(SCFI在今年的最低點(diǎn))相比增長(zhǎng)了54.4%。事實(shí)上,據(jù)Alphaliner估計(jì),9月份亞洲與北美之間的周運(yùn)力可能會(huì)有史以來首次超過50萬標(biāo)箱。

航運(yùn)業(yè)的亮點(diǎn)

展望未來,新冠疫情的風(fēng)險(xiǎn)仍然存在,包括來自外部市場(chǎng)持續(xù)的壓力。然而,盡管在今年早些時(shí)候受到了疫情的干擾,但中國(guó)堅(jiān)定的經(jīng)濟(jì)“重啟”在當(dāng)前提供了可喜的積極動(dòng)力,近期屢屢打破航運(yùn)業(yè)的記錄,中國(guó)是海運(yùn)貿(mào)易的一個(gè)亮點(diǎn)。