朋友的一則微信引起了我們的注意。他寫到:“八年前,憑著對航運的熱愛和對國家‘國油國運’戰略的堅定信念,我買了一支叫‘長航油運’的股票,雖然股數不多,但那是一個少年心中懷揣的航運夢,不曾想,這是一支你能想到開局,但絕對想不到結尾的股票!五年前,這支股票成為中國央企退市第一股!還依稀地記得那個陽光明媚的下午,我的股票賬戶里沒有了叫長航油運的股票,今天,它回來了!我已淚目。” 。看著朋友的感慨,一起來回顧下長航油運的起起落落。

2019年1月8日,A股市場中已經退市快五年的ST長油,重新殺回上交所,這是股市改革后因業績不達標被勒令退市又重新上市的第一例。回顧長航油運退市和重新上市的案例,既體現了我國股票市場制度的不斷完善,也為退市公司破產重組,重新上市,開了先例。

ST長油全稱中國長江航運集團南京油運股份有限公司,以下稱長航油運,實際控股股東為中國外運長航集團有限公司,而國務院國有資產監督管理委員會持有該公司100%股份,所以長航油運實際上屬于央企。作為央企,主營石油運輸業務,同時在中國對石油進口依賴程度越來越高的情況下,本該順風順水發展的央企,卻遭遇了跌宕起伏的退市風波。

從2010年開始,長航油運連續三年虧損,由于沒有及時扭虧為盈,根據《上海證券交易所股票上市規則》被上交所要求強制退市,長航油運也成為了首個被要求退市的央企,在當時也引發了轟動。其原因主要有以下幾方面:

第一, 行業現狀所決定的。我國70%以上的進口石油都依賴遠洋航運運輸,

而航運業最顯著的特點就是周期性的波動,其不僅受到本國經濟發展的制約,同時受制于國際政治經濟環境的影響,尤其是全球性的經濟危機對航運業來說更是災難性的打擊。從波羅的海原油運價指數(BDTI)的變化趨勢(圖1)可以發現,2008年第四季度之前,國際石油市場供不應求,石油運輸價格一路攀升,最高達到2317美元/天。當2008年第四季度的金融風暴席卷全球,全球購買力下降,石油供大于求,BDTI指數一路下跌,到2010年才有所回復,但遠遠沒有恢復到金融危機之前的水平。在這期間,我國經濟也受到嚴重影響。石油進口率和進口原油增長自金融危機爆發后一路下跌,對以石油運輸業務為主的長航油運造成巨大的打擊。

圖1 2008年7月至2014年1月的波羅的海原油運價指數

圖1 2008年7月至2014年1月的波羅的海原油運價指數

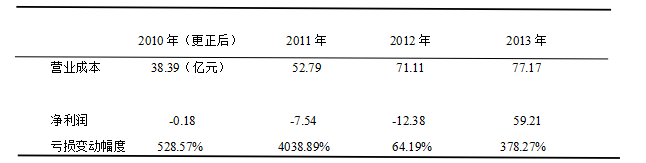

第二,長航油運的第一次退市很大程度上因管理層的決策失誤。在2005年國家提倡“國油國運”的戰略背景下,當初的四大國油運輸企業(長航油運、招商輪船、中遠海運、中海發展)為搶占市場份額紛紛提高運力。長航油運一方面在2007年用定向增發募集的14.98億建造了8艘超級油輪,另一方面也是在2007年租下了10艘VLCC油輪用以提高運力。而此時,航運業已經繁榮了近十年,下行風險較高。事實也是如此,當2009年新建造的大型油輪剛剛投入運營就遇到了市場需求斷崖式下跌,長航油運年度凈利潤從2009年開始基本已經無利潤可賺。從2010年至2013年的長航油運經營數據(表1)中可以看到,2010年公司開始虧損,2013年由于大型油輪的成本和運價差別巨大,虧損近60億。同時因為要償還造船租船時的租金和債務,導致公司現金流枯竭,嚴重影響了企業的正常經營。這讓長航油運形成了主營業務較為單一的業務結構。2007年僅石油運輸就已占據該公司產品業務收入的74.20%,到2009年更是達到85.33%的比例,盡管這段時間開拓了化學品運輸和乙烯運輸等其它業務,但仍然改變不了其單一業務結構的實質,企業抗風險能力極弱。

表1 2010年至2013年長航油運經營數據

數據來源:2010年至2013年年報數據

曾經與招商輪船、中遠海運、中海發展四分天下的長航油運,沒有能扛過2008年金融危機后航運業的寒冬,連續三連企業經營虧損,最終于2014年申請破產重組。

如今,距離長航油運退市重整已經過去快五年。作為第一家因財務問題從A股退市的央企,當它在再次出現在A股交易市場時帶來的轟動絲毫不亞于當初的黯然退場。達到重新上市的條件不是件簡單的事,必須要滿足一系列嚴格的條件才行。例如:最近連續三個會計年度凈利潤為正數,公司擁有持續經營的能力,最近三年主營業務沒有重大改變,最近三個會計年度經營活動產生累計超過5000萬現金流,公司最近三年無重大違法行為,財務會計報告無虛假記載等。

長航油運是如何在短短的幾年時間內扭虧為盈,重新上市?

首先,資產重組是長航油運重新恢復上市的關鍵。本著對投資者負責任的態度,長航油運努力恢復經營,在沒有改變主營業務和實際控制人的條件下,經過慎重評估考察后,將最大的虧損源超級油輪資產剝離,獲得大量現金流。同時開始著手處理債務問題,實施債轉股清償了62億元的債務,對留存的大約30億元債務進行資產重組,有效減輕了公司負擔。在資產重組的過程中,推進內部機構改革,重新打造適應市場的管理體制。將機關管理人員從400多人精簡到200人左右,進一步完善了市場化的經營機制。在這一過程中,市場大環境開始好轉,進一步助推了企業的資產重組。

其次,正確的戰略定位。基于長航油運本就是從事油輪運輸的專業平臺,公司重整后明確自己“全球石化產品的運輸服務商”的市場定位,深耕液貨運輸主業,大力發展中小型油輪和化工氣體等自身具有較多優勢的領域。當前,石油運輸仍然是運輸業務核心。在長航油運主營業務構成中,運輸業占比近85.8%,貿易業務占比13.8%,船員租賃占比0.3%,其它占比0.04%。同時,不再盲目追求擴大外貿油運量。剝去超級油輪業務后,長航油運內貿外貿兼顧發展。一方面持續穩定的內貿油運業務能夠為其提供持續的盈利能力,另一方面外貿市場的周期性波動又可以給公司提供爭取開拓超額收益的利潤空間。截至目前,長航油運擁有各類船舶61艘,總載重達到224萬噸,具備為煉化企業提供原材料進場,產成品出廠的一條龍全配套物流服務能力,具備了規模化的競爭能力。

在剛剛過去的一年中,很多國際貿易因擔心關稅落地成真選擇提前完成交易,一定程度上也推動了航運業的短暫繁榮。在油價大幅下跌的市場環境下,對于石油消耗量巨大的我國來說,此時無疑是增加石油儲備的好時機。外部環境的改善為長航油運等油運企業的發展注入了一劑強心劑。

正確的破產重整方針,加上大環境好轉的刺激,使得長航油運擁有了東山再起的資本。退市第一年,長航油運虧損大幅減少,于2015年開始恢復持續盈利能力,在2015-2017年,分別實現營業收入54.79億元、57.81億元和37.29億元,凈利潤分別達到6.11億元、5.29億元和3.80億元。用了不到五年時間,符合了重新上市的條件。長航油運在2018年前9個月實現凈利潤2.23億元,并于6月4日正式向上交所提交了重新上市申請。

從長航油運曲折的上市過程來看,無論央企還是民企,其經營方針都要符合市場發展規律。尤其是從事石油運輸的企業,更要遵循行業周期性波動的特點,加強風險防范意識。長航油運的退市和重新上市,也顯示了我國的股票交易市場的不斷完善。這對于周期性強的企業增加效益,緩解退市對于市場的沖擊,鼓勵退市企業自我重整,保護投資者的利益都具有積極的作用。

不過,對于重新上市的長航油運來說,形式依然不容樂觀。從1月8日早盤開始,ST長油開盤暴漲34.8%后,兩度閃崩臨時退牌,隨后十幾個交易日一路暴跌,創下自1月8日重新上市交易以來的最低價,總市值較重新上市前的206億元下降近50%。很大程度上與其不斷減少的凈利潤額有關。近日發布的2018年業績預計公告中,其凈利潤將同比減少19.61%到9.87%。從其發布的財務報告來看,從2016以來,凈利潤就在不斷下降,2016年同比下降10.8%,2017年同比下降26.6%。目前,兩市半數ST公司業績已傳來喜報,而長航油運其盈利能力已經讓廣大投資者開始懷疑。重回A股市場對于長航油運來說只是開始,能否在A股市場站穩腳跟,重回巔峰,長航油運還有很長的路要走。

本文由“港口網www.99mizi.com”

特約上海海事大學 朱航、錢佳、沙梅獨家提供

參考文獻:

[1]桂浩明. 要從ST長油看到資產重組的意義[N]. 金融投資報,2019-01-12(005).

[2]徐楚君. *ST長油退市案例研究[D].新疆財經大學,2017.

[3]中國長江航運集團南京油運股份有限公司年度報告