面對全球經(jīng)貿(mào)不確定因素增多等挑戰(zhàn),班輪公司在控制運力和成本的同時,借助新技術(shù)等,延伸業(yè)務(wù)布局,走出當(dāng)下“迷霧”。

今年上半年,國際集裝箱運輸市場面臨多重挑戰(zhàn),全球經(jīng)貿(mào)形勢更加嚴(yán)峻,以美國主動發(fā)起對多個國家的貿(mào)易戰(zhàn)和貿(mào)易摩擦為標(biāo)志,為全球貿(mào)易形勢增添了更多的不確定性。

在需求不足的狀況下,班輪公司通過運力控制等方式,以期達(dá)到供需平衡,與此同時,新技術(shù)的出現(xiàn)也為行業(yè)未來帶來更多的可能性。

全球經(jīng)貿(mào)不確定性增大

2019年以來,世界經(jīng)濟增長延續(xù)放緩走勢,下行風(fēng)險和不確定性增大。全球貿(mào)易和投資表現(xiàn)疲軟,主要經(jīng)濟體增速繼續(xù)下降。

全球消費者信心指數(shù)、代表商業(yè)信心的全球制造業(yè)PMI和代表全球股市的摩根士丹利資本國際(MSCI)全球市場指數(shù)均呈下跌態(tài)勢。同時,世界貿(mào)易形勢更加嚴(yán)峻。

全球需求持續(xù)減弱,加上美國一意奉行單邊主義和貿(mào)易保護主義,給全球貿(mào)易發(fā)展帶來壓力。

2019年4月,WTO發(fā)布的最新一期《全球貿(mào)易數(shù)據(jù)與展望》大幅下調(diào)2019年世界貿(mào)易增長預(yù)期,預(yù)計2019年全球貿(mào)易增速將回落至2.6%。

供應(yīng)鏈面臨碎片化風(fēng)險

在全球貿(mào)易緊張局勢加劇的背景下,企業(yè)為了降低關(guān)稅成本、規(guī)避政策風(fēng)險,開始尋求以供應(yīng)鏈上的其他國家替代,甚至重新布局整條供應(yīng)鏈。

供應(yīng)鏈低端部分相對容易改變,例如勞動密集型環(huán)節(jié),企業(yè)僅需滿足廠房、機器、水電以及勞動力等生產(chǎn)要素即可大規(guī)模生產(chǎn)。而供應(yīng)鏈高端部分,例如汽車、航天航空、醫(yī)療器械等,由于產(chǎn)權(quán)保護、勞動力素質(zhì)等因素,很難從原產(chǎn)地轉(zhuǎn)出。

在貿(mào)易摩擦背景下,東南亞國家對外資的吸引力上升,基于勞動力與環(huán)境成本低廉等優(yōu)勢,承接了紡織、玩具、鞋帽等勞動密集型產(chǎn)業(yè),但由于其配套水平相對薄弱,仍難以形成規(guī)模效應(yīng),無法滿足廣闊的生產(chǎn)需求。

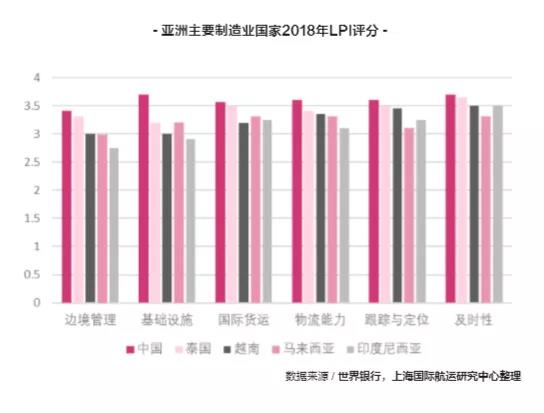

根據(jù)世界銀行物流績效指數(shù)(LPI)評分,東南亞主要制造業(yè)國家在邊境管理、貿(mào)易和運輸相關(guān)的基礎(chǔ)設(shè)施質(zhì)量、國際貨運、物流能力、貨物跟蹤與定位、及時性等方面仍落后于中國。

運力增長同比放緩 供需平衡有所改善

上半年,由于承運人控制增加其船隊規(guī)模的計劃、船舶的延期出廠和提前報廢等因素影響,集裝箱運輸市場整體疲軟,運力增速持續(xù)下滑。

據(jù)克拉克森統(tǒng)計,截至6月底,全球集裝箱船達(dá)到2235.1萬TEU,同比增長3.58%,增速較2018年同期下降了2.89個百分點。

其中,8000TEU及以上型船占比同比下降6.83%,僅占總運力比重為17.86%。從手持訂單來看,目前集裝箱船訂單量為266.4萬TEU,約占現(xiàn)有船隊比重的11.9%。

目前,承運人更加注重供應(yīng)鏈上下游的整合,放慢船隊擴張的速度,這將有利于緩和集裝箱運輸市場的供需失衡。

同時,由于IMO限硫令將于2020年1月1日生效,部分船舶將加快拆解或因安裝脫硫裝置而停止使用一段時間,運力供給方面可能會受到進一步的限制。

另外,承運人普遍采取減速航行的策略將有助于吸收新增的運力,并減少運力梯級置換對供需平衡的影響。

東南亞集運市場降溫 遠(yuǎn)期前景仍看好

受全球貿(mào)易摩擦升級和美國制造業(yè)回歸等因素的持續(xù)影響,2019年上半年,東南亞主要貿(mào)易國進出口貿(mào)易額增速均出現(xiàn)了不同程度的下降,大部分國家甚至出現(xiàn)了負(fù)增長的情況,一改前兩年高速增長勢頭。

2019年一季度,東南亞七大主要集裝箱港口中,僅有巴生港一改最近兩年下滑的勢頭,其余港口集裝箱吞吐量增速均出現(xiàn)了不同程度的下滑,新加坡港更是較去年同期下降了16.1個百分點。

截至2019年6月21日,東南亞集裝箱運價指數(shù)(SEAFI)綜合指數(shù)全年均值為707.67點,較去年同期大幅下降11.4%。

分航線來看,菲律賓、印度尼西亞、泰國和馬來西亞航線均出現(xiàn)了10%以上的負(fù)增長,只有新加坡航線出現(xiàn)了3.3%的正增長。

在全球化的大背景下,各國貿(mào)易、資本和人員流動更加頻繁,產(chǎn)品、服務(wù)、知識和信息深度融合,全球供應(yīng)鏈的發(fā)展推動著跨境貿(mào)易的發(fā)展。

一時興起的保護主義、孤立主義和民族主義會對全球或區(qū)域貿(mào)易產(chǎn)生一定的影響,但從長遠(yuǎn)來看,全球化的趨勢是不可逆轉(zhuǎn)的。

同時,受全球制造中心和航運中心東移、中國綜合成本升高導(dǎo)致的制造業(yè)外遷以及東南亞國家進一步擴大對外開放等因素的影響,東南亞市場在區(qū)域內(nèi)乃至全球集裝箱班輪運輸市場中會扮演著越來越重要的角色。

運價持續(xù)低迷 跨太航線前景不明

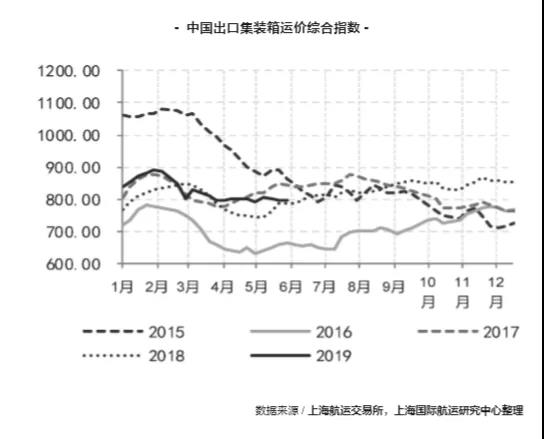

上半年集裝箱運價總體表現(xiàn)疲軟,不同航線運價分化。

年初,中國春節(jié)短期小高峰后運價回落,貨量的恢復(fù)速度較往年緩慢,總體運輸需求不振,各航線運價總體呈下行態(tài)勢。

4月份,班輪公司在多條航線的運價上漲計劃未能使運價回歸到節(jié)前水平,但基本穩(wěn)住運價跌勢。截至2019年6月21日,中國出口集裝箱運價綜合指數(shù)均值為828.05點,同比上漲4.05%。

分航線來看,太平洋航線前期受中美貿(mào)易摩擦影響,因貨主提前發(fā)貨透支運輸需求,貨量下滑,運價承壓。

3月起,班輪公司開始采取一定程度的運力控制措施,海洋聯(lián)盟連續(xù)兩個月取消部分跨太平洋航線,推動運價小幅上漲。同時,中美貿(mào)易爭端反復(fù),未來市場表現(xiàn)不確定性增大。

歐元區(qū)制造業(yè)PMI自2月持續(xù)收縮,德國、英國等歐洲主要經(jīng)濟體經(jīng)濟增速放緩,對亞歐航線運輸需求產(chǎn)生不利影響,大型船舶交付投入亞歐航線,15000TEU以上的集裝箱船占總運力的52%,班輪公司為保市場份額,降價攬貨,運價呈下跌趨勢。

班輪公司加緊布局全程物流

數(shù)字化前景向好

2019年上半年,班輪公司的資源整合方向開始轉(zhuǎn)向供應(yīng)鏈的全程,已經(jīng)不滿足于提供傳統(tǒng)的海運運輸服務(wù),而是向著提供“端到端”運輸解決方案的全程物流服務(wù)商方向發(fā)展。

這種全程物流運輸模式,對班輪公司提高服務(wù)質(zhì)量、增強客戶體驗,并引導(dǎo)班輪運輸業(yè)由“價格戰(zhàn)”向“服務(wù)戰(zhàn)”轉(zhuǎn)變起到了積極的作用。

同時,班輪公司頻頻布局全程物流對于減少運輸環(huán)節(jié)、提高運輸效率、降低物流成本,進而推動整個物流行業(yè)降本增效具有積極的作用。

除了探索區(qū)塊鏈等新技術(shù)在行業(yè)中的運用外,未來5G與傳統(tǒng)的航運結(jié)合也將給行業(yè)帶來巨大的變革,傳統(tǒng)航運將逐漸走向智能化。

5G應(yīng)用嫁接到航運,更強調(diào)“船”和“岸”的聯(lián)結(jié),將從管理層面上提升港航一體化和信息化水平,做到可視化跟蹤、標(biāo)準(zhǔn)化節(jié)點把控,讓船舶經(jīng)營管理方可以真正隨時隨地把控船舶在港的所有動態(tài)。

成本控制計劃見效

在全球經(jīng)濟增速放緩,國際貿(mào)易形勢緊張,燃油價格變動頻繁,限硫法規(guī)臨期壓力增大的背景下,嚴(yán)格控制運營成本成為班輪公司的共識。

達(dá)飛集團3月份推出成本控制計劃升級版,實施以來,在優(yōu)化部分航線、提升營運效率、降低物流成本以及與供應(yīng)商開展新合作等基礎(chǔ)上,取得2.45億美元的成效。

馬士基航運增強與碼頭協(xié)同作用,集裝箱裝卸成本下降4.3%,經(jīng)營總成本下降2.8%。

赫伯羅特實施2023戰(zhàn)略,維持成本競爭優(yōu)勢,改善不盈利的航線、改善船隊構(gòu)成、優(yōu)化港口掛靠、降低港口等待時間、加強采購管理,到2021年,將節(jié)約成本3.5億美元至4億美元。

同時,減速航行、降低單箱運營成本、優(yōu)化航線布局、延長供應(yīng)鏈等措施被廣泛采用。