過去10年,全球液化天然氣貿(mào)易平均每年同比增長5%。然而,這種增長速度相當(dāng)不規(guī)則:2011年之前一直強(qiáng)勁,此后4年基本持平(平均增長0.5%),2016年之后再次上升。

我們來著重看看近幾年尤其是今年的全球LNG貿(mào)易狀況。

2016年至2019年期間,全球液化天然氣貿(mào)易量年均增長9%,保持著一種非常健康的態(tài)勢,2018年全球LNG貿(mào)易量達(dá)到了驚人的近3.5億噸。

之所以出現(xiàn)上述不規(guī)律的發(fā)展趨勢主要是因?yàn)樘烊粴庋b船前液化以及到達(dá)終端用戶前的再氣化和運(yùn)輸過程的復(fù)雜性所致。

迄今為止,全球天然氣貿(mào)易的真正的瓶頸主要出現(xiàn)在(上述液化和再氣化)基礎(chǔ)設(shè)施層面,而非單純的天然氣供需。

特別是過去10年的主要限制是,包括美國在內(nèi)的出口國的液化能力無法生產(chǎn)足夠的液化天然氣用于出口。而后隨著新的液化設(shè)施的逐步開發(fā)并投入使用LNG貿(mào)易又開始了一波蓬勃發(fā)展的趨勢。

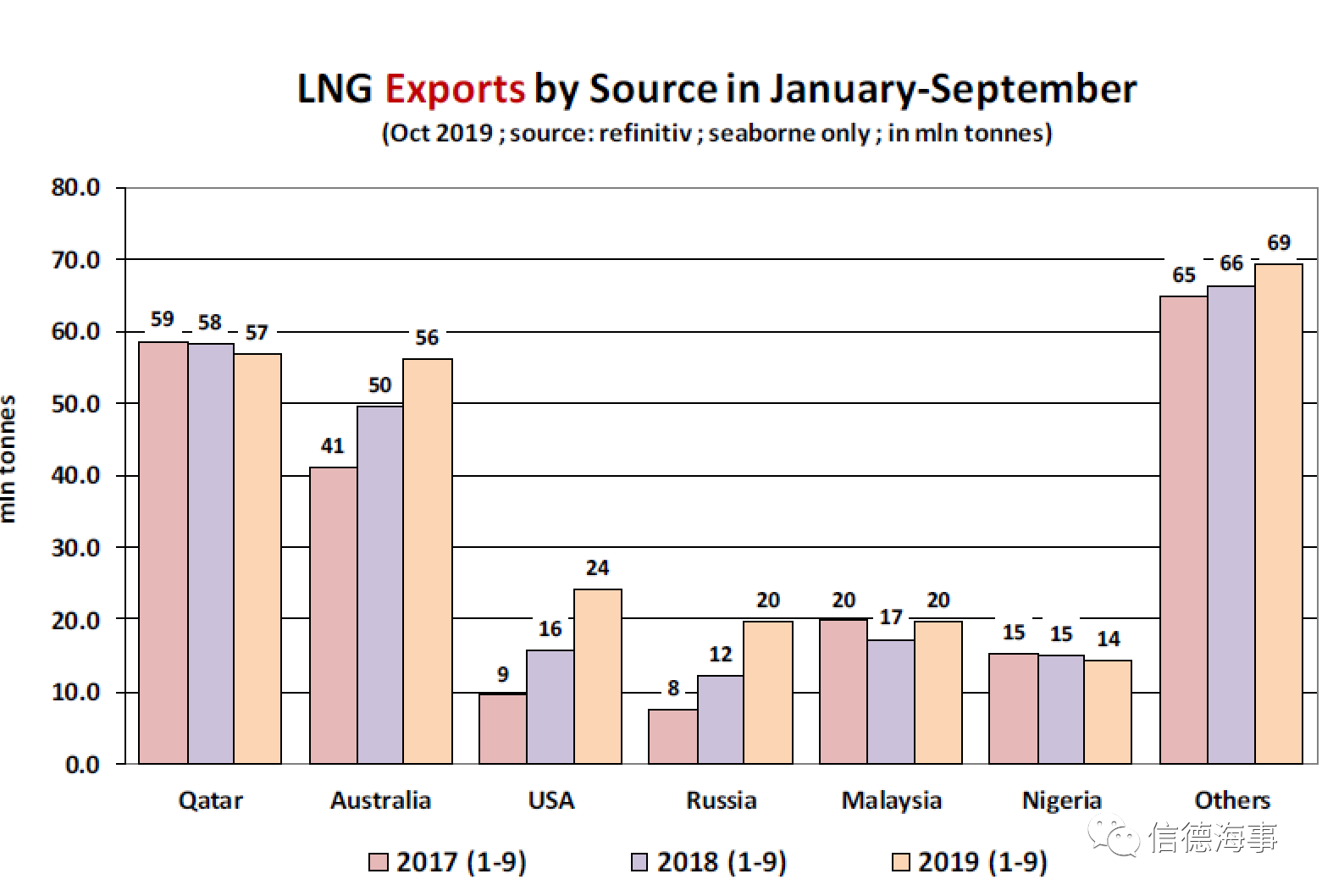

供給端,全球最大的兩個(gè)出口國卡塔爾和澳大利亞總計(jì)出口量接近占到世界貿(mào)易量的一半。

隨著新項(xiàng)目的投產(chǎn),澳大利亞2018年全年的出口量同比增長了23%,達(dá)到6920萬噸,幾乎與卡塔爾7790萬噸的出口量持平。

卡塔爾仍是全球最大的液化天然氣生產(chǎn)國和出口國。去年,卡塔爾宣布了到本世紀(jì)20年代中期將液化能力提高至1億噸的計(jì)劃。

在加上美國和俄羅斯也正在擴(kuò)大相關(guān)產(chǎn)能,全球液化天然氣供應(yīng)將且正在快速增長。2018年,美國液化天然氣出口量同比增長54%,從2017年的1430萬噸增至2020萬噸。預(yù)計(jì)未來幾年美國將占全球新增供應(yīng)能力的一半。

值得注意的是,美國出口能力的進(jìn)一步增強(qiáng)預(yù)計(jì)將對航運(yùn)運(yùn)輸運(yùn)距(噸英里)需求產(chǎn)生巨大的推動(dòng)作用,EIA預(yù)計(jì),到2020年,美國將成為全球第三大液化天然氣出口國,超過馬來西亞僅次于澳大利亞和卡塔爾。

2019年前9個(gè)月,全球液化天然氣海運(yùn)出口同比增長11.2%,至2.603億噸。

在此期間,澳大利亞的液化天然氣出口量同比增長13.4%,達(dá)到5620萬噸,略低于卡塔爾的5690萬噸。澳大利亞目前占全球液化天然氣供應(yīng)的21.6%,幾乎與卡塔爾21.9%的份額相當(dāng)。

2019年前三季度,美國液化天然氣出口同比增長54.9%,達(dá)到2420萬噸。美國現(xiàn)在占全球液化天然氣供應(yīng)的9.3%。

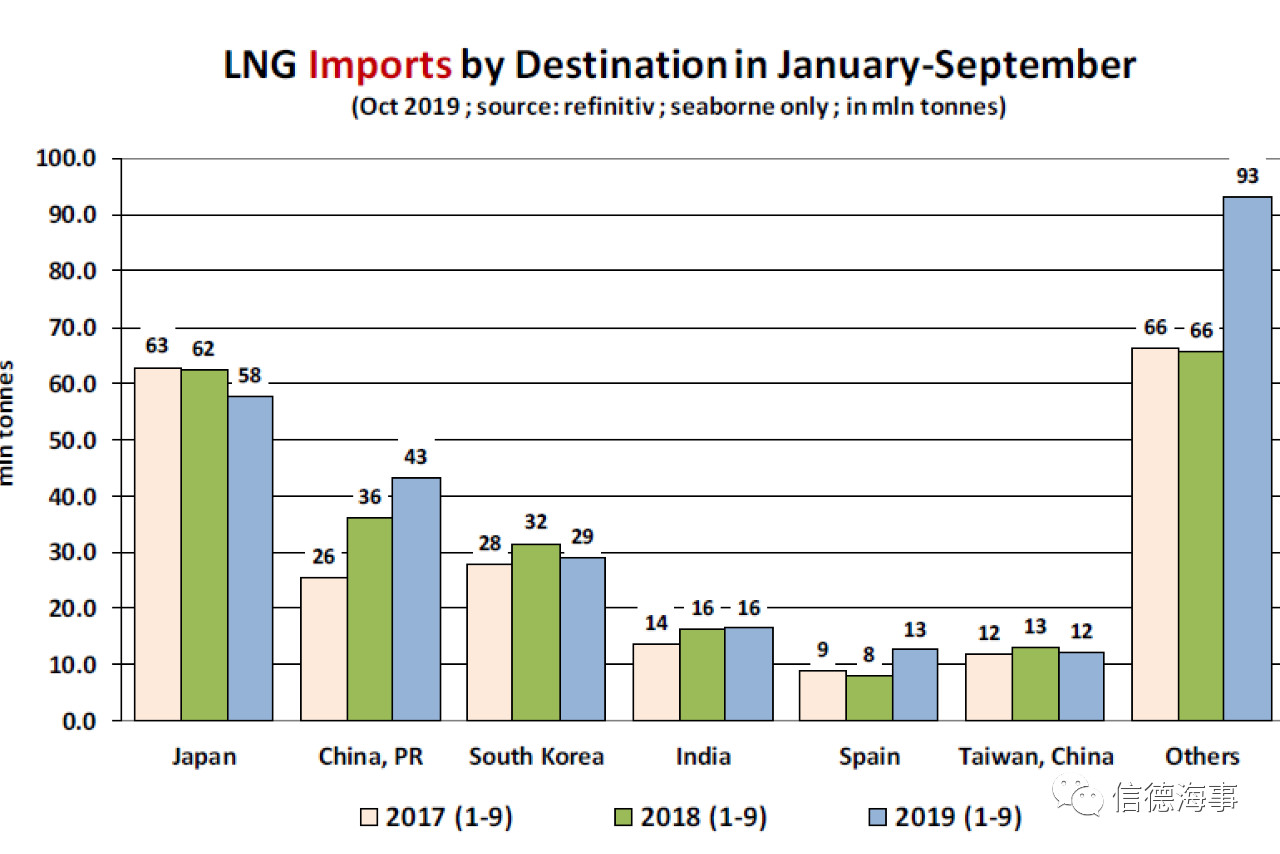

2019年前9個(gè)月,中國液化天然氣進(jìn)口量同比增長18.9%,至4300萬噸。印度同期進(jìn)口僅增長0.9%,達(dá)到1640萬噸。

歐洲今年進(jìn)口量出現(xiàn)大幅增長——尤其是西班牙在2019年第一季度至第三季度進(jìn)口了1260萬噸,同比增長57.3%。另一方面,日本和韓國今年以來進(jìn)口量出現(xiàn)了下降,降幅分別為-7.5%和-8.0%。