一直以來,交通運輸部對國內沿海省際散裝液體化學品船舶運力實施宏觀調控,因此該類型船舶總數保持相對穩定。本報告通過對上述船舶的掛靠行為(掛靠港口及碼頭、掛靠次數、載重噸位、在港時間、等泊時間、作業時間等)及運營狀況(航行里程、平均航速、航行率、重載航行率等)的統計分析,從多個角度透視內貿散裝液體化學品貿易及航運市場的景氣程度與變化趨勢;并通過編制發布行業景氣度指數為液散貨物的貨主、貿易商、船東及政府行業管理部門的決策提供參考。

內貿化學品船舶實際運力較上年增長12.57萬載重噸

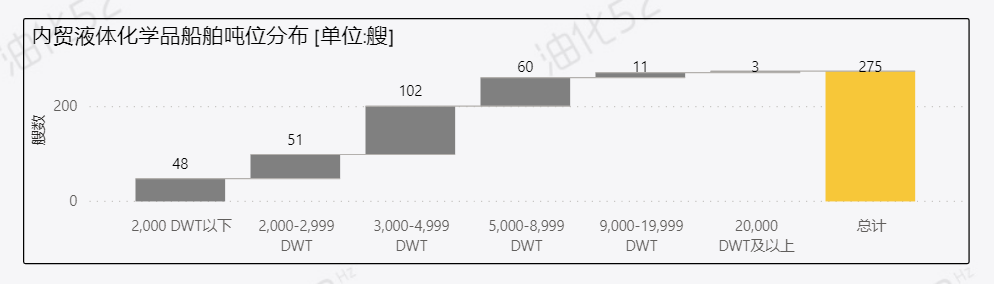

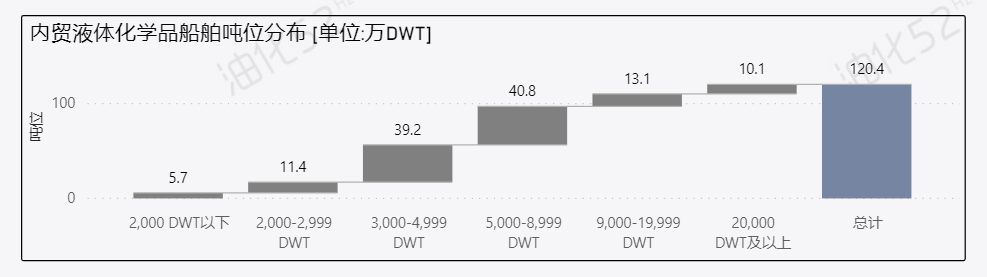

根據油化52Hz對過去3年船舶AIS數據的跟蹤顯示,2018年、2019年、2020年正常運營(AIS數據正常)的具有內貿運輸資質的液體化學品船舶(包括內外貿兼營)分別為271艘、274艘、275艘,總計載重噸分別為106.47萬DWT、107.83萬DWT、120.40萬DWT。

目前仍在正常運營,2020年有內貿化學品掛靠記錄的有275艘船,載重噸120.40萬DWT。相較2019年,有12艘船投入運營,11艘船退出運營;從噸位來說,13.99萬DWT投入運營,1.42萬DWT退出運營。

上圖可以看出:3000-4999DWT及5000-8999DWT,為內貿主力船型。

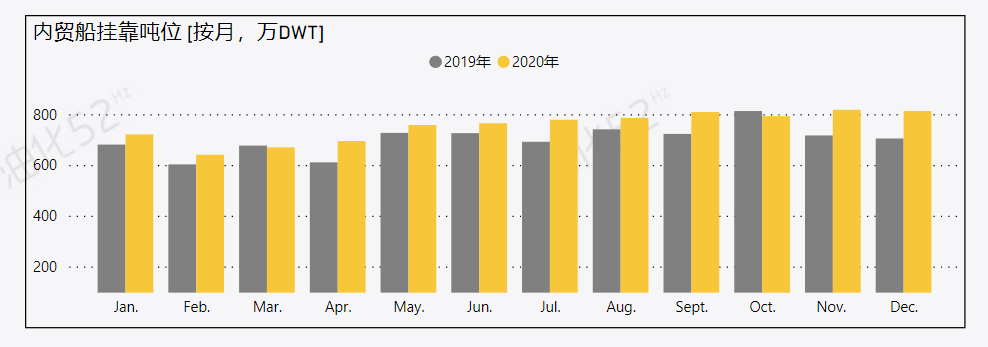

2020年內貿液體化學品貿易一季度探底之后持續復蘇,疫情難改上升趨勢

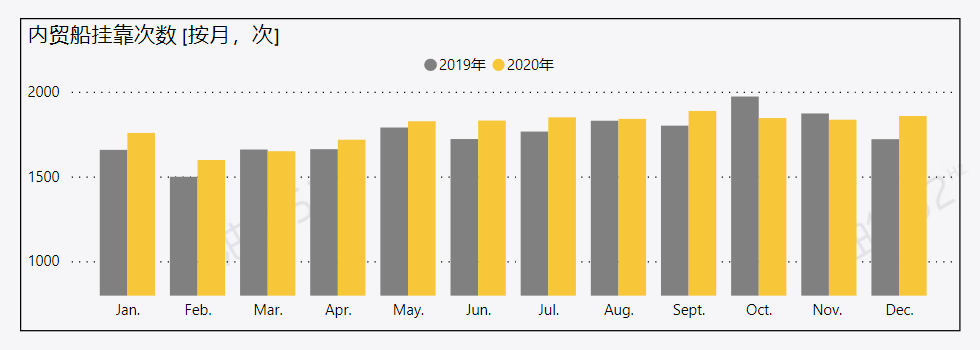

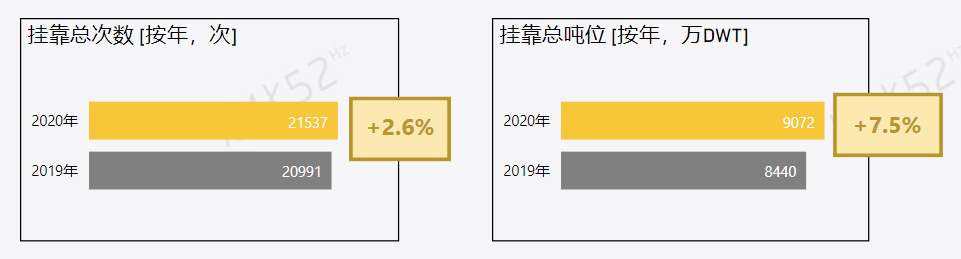

從2020年內貿化學品船掛靠國內港口(未包含臺灣、香港、澳門地區)月度數據來看,2月和3月掛靠次數及噸位受傳統淡季和疫情影響相對下滑,之后逐步進入上升通道,總體和去年相比不降反增,內貿化學品船舶掛靠21537次,同比增加2.60%,掛靠載重噸9072萬DWT,同比增加7.50%。(2020年內貿液體化學品實際下海貨運量約3300萬噸,詳見即將推出的《內貿化學品船舶運力及貨運量供需分析報告》)

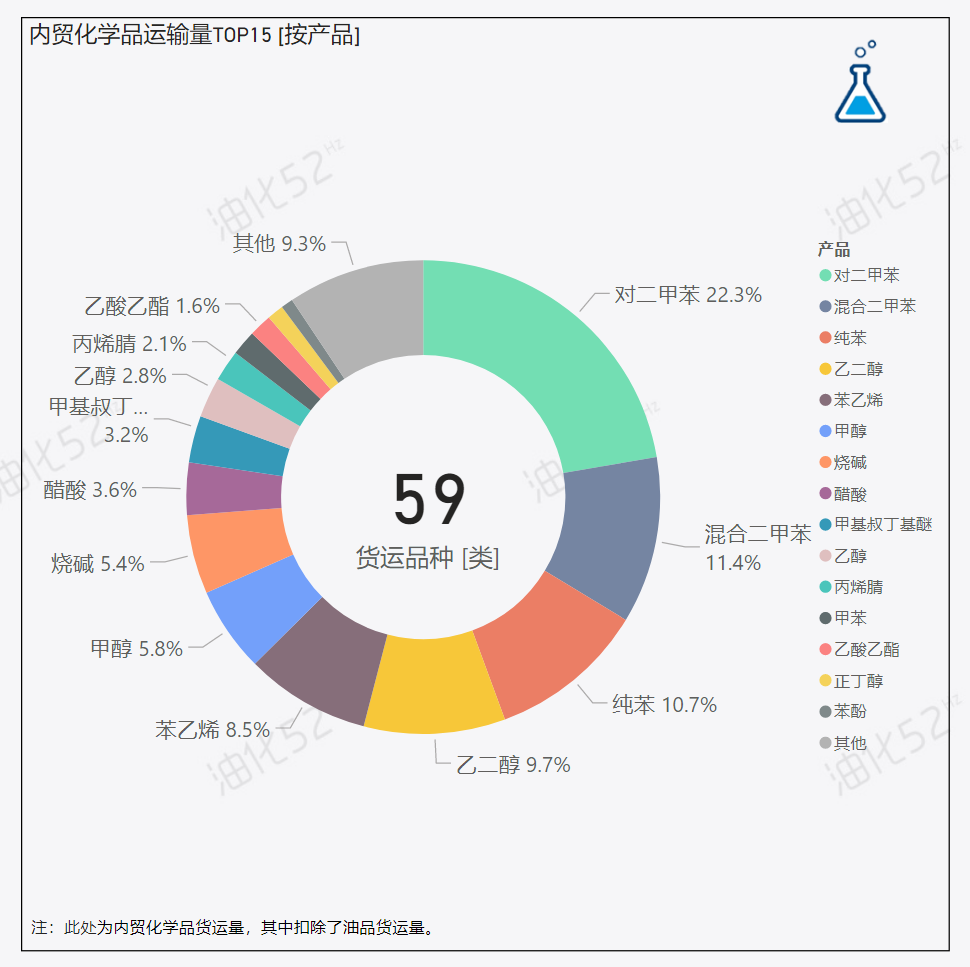

2020年內貿液體化學品海運量共計3300萬噸

具體貨品流向分析詳情見《內貿化學品船舶運力及運量供需分析報告》。

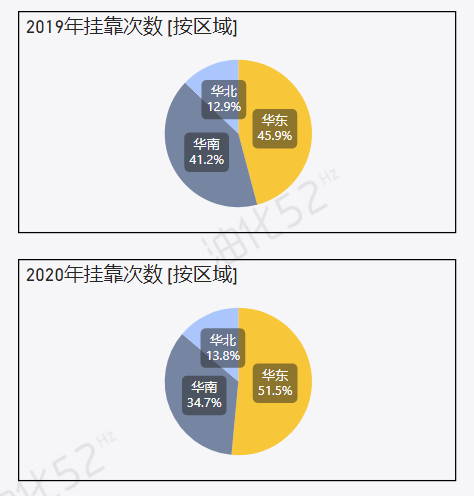

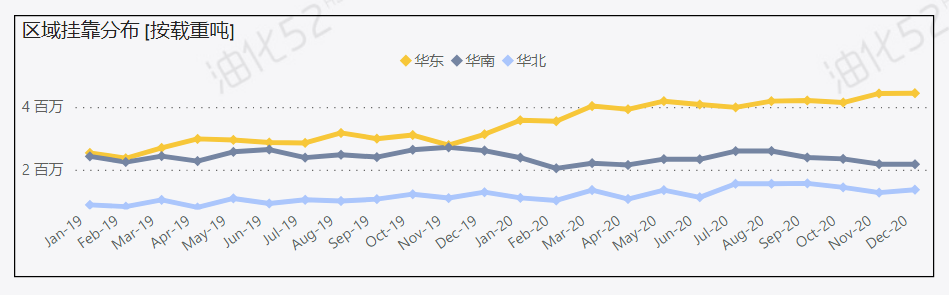

內貿沿海化學品船舶掛靠區域分布:華東占比 >50%,活躍度繼續提升

2020年內貿化學品船舶華東區域掛靠1.1萬次,占比51.5%;華東區域掛靠載重噸超4775萬DWT,占比52.6%。相比之下華南區域占比被壓縮,不過隨著中科煉化等項目的投產和穩定運營,華南區域掛靠情況會有一定提升。

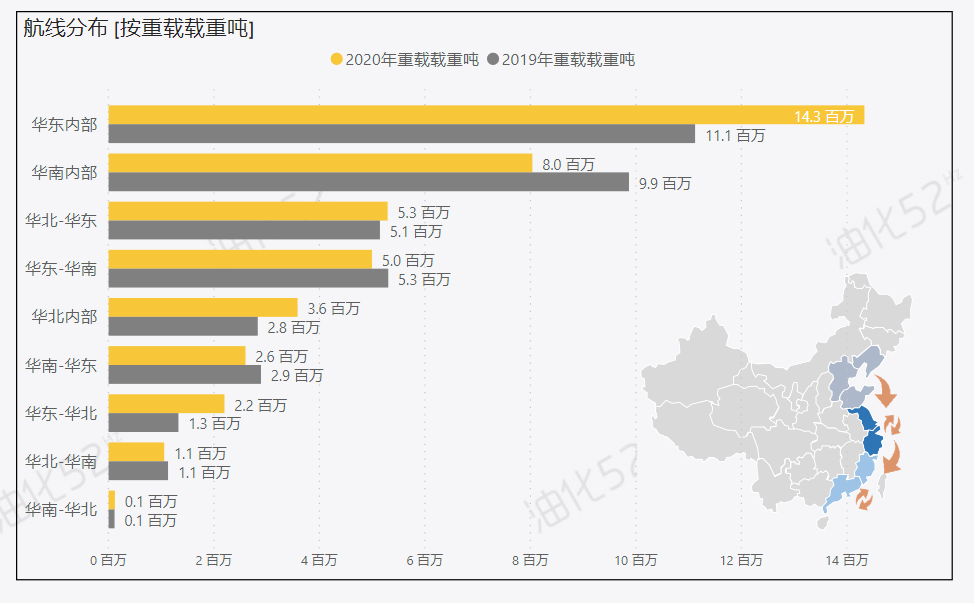

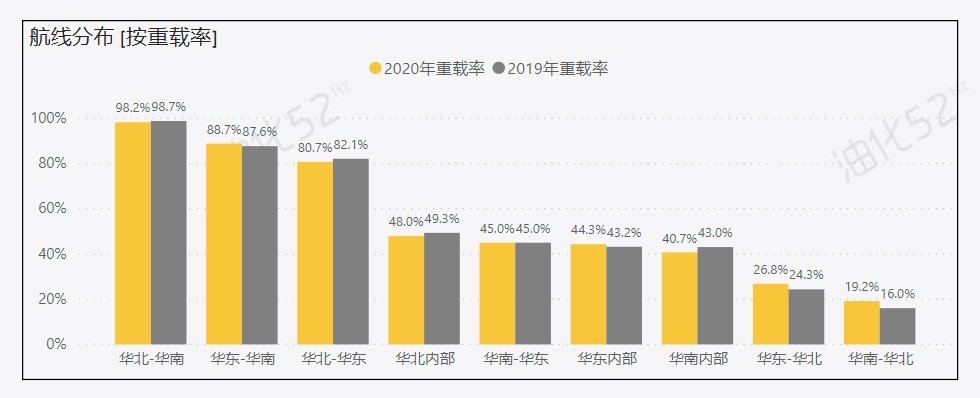

新增產能導致航線結構變化,華東內部短倒航線較上年明顯增加

內貿液體化學品物流主要由北向南流動,回程大多空放

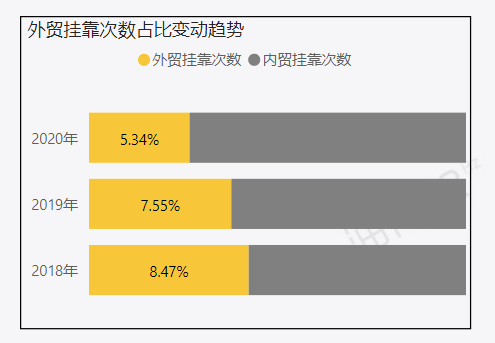

化學品內貿海運市場熱度增加,內外貿兼營船舶轉內貿成為趨勢

2020年有37艘內貿化學品船進行過外貿掛靠,內外貿兼營比例為13.45%,2019年為49艘,2018年為51艘,內外兼營比例分別為17.88%和18.82%,內外貿兼營占比逐年下降。

2020年外貿掛靠次數總計1214次,占總掛靠次數的5.34%;較2019年的1714次(7.55%)和2018年的1806次(8.47%)進一步下降,顯示在疫情、外部市場變化以及內貿化學品市場熱度增加,內外貿兼營船舶回歸內貿成為趨勢。

隨著海外疫情持續影響和國內復工復產,外貿掛靠次數占比呈逐月減少趨勢。

港口效率持續提升,平均等泊時間逐年減少

2020年內貿化學品船平均在港時間35.3小時,相比較2019年的36.2小時,平均減少0.9小時,主要是等泊時間減少(從14.0小時減少到13.2小時);從月度數據來看,冬季在港時間相對較長。

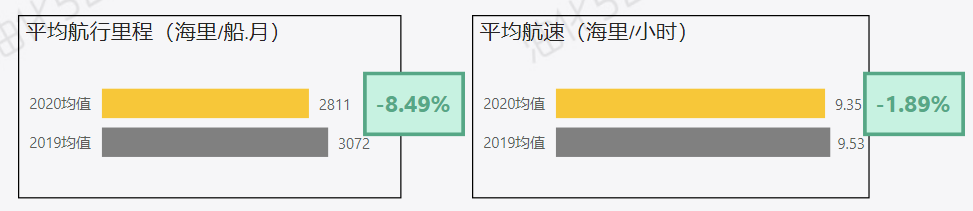

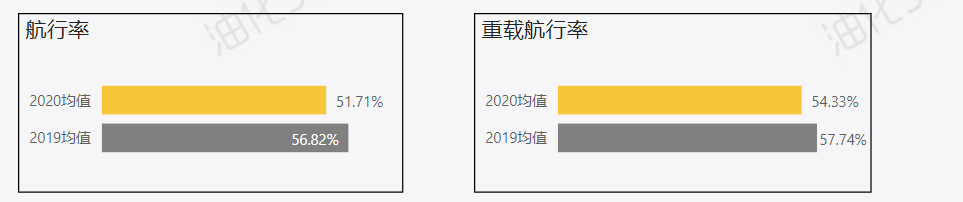

短航線相對增加,長航線相對減少,導致平均航行里程/平均航速/航行率/重載航行率均下降

隨著長航線減少,2020年內貿化學品船總航行里程928萬海里,較2019年(1010萬海里)減少8.15%;單船平均航程2811海里/船.月,較2019年(3072海里/船.月)減少8.49%;

短航線增加,全速航行情況相應減少,2020年內貿化學品船平均航速(扣除停泊狀態)9.35海里/小時,較2019年(9.37海里/小時)略微減少1.89%。

2020年內貿化學品船總體航行率(全年航行時間/全年總時間)為51.71%,較2019年(56.82%)有所減少;

根據吃水變化模型可以判斷船舶載重狀態,隨著區域內運輸增加,短航線空船返回現象也相應增多,2020年內貿化學品船重載航行率(全年航行時間/全年總時間)為54.33%,較2019年(57.74%)有所減少。

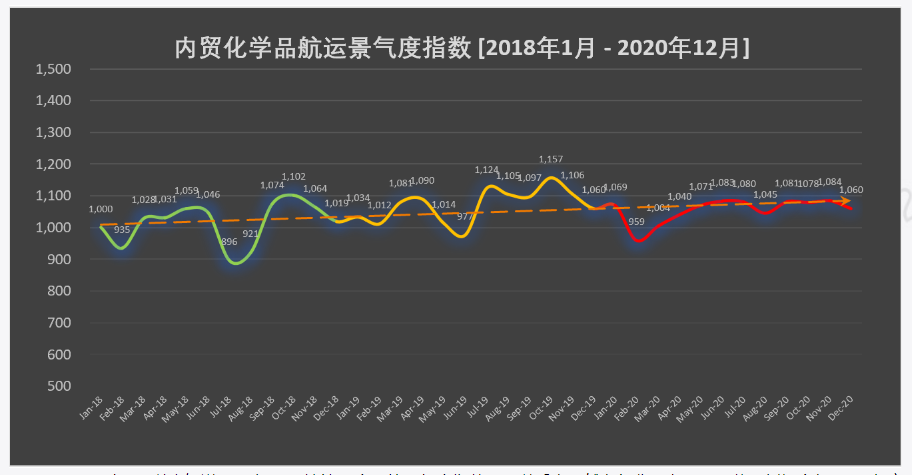

內貿化學品航運景氣度指數平穩運行

油化52Hz通過對全部在運營的內貿化學品船的各項指標的監控,將掛靠次數、掛靠載重噸、在港時間、航行里程、平均航速、航行率、載重航行率等指標按照一定的權重編制指數,來反映市場景氣度狀況;以2018年1月為基準點(1000點),按月計算形成并發布內貿化學品航運景氣度指數,從中看出并進一步預測市場趨勢。從上圖可以看出2020年內貿化學品航運景氣度在2月疫情最為嚴峻時有較大回落,后期隨著疫情穩定,逐步復產復工,景氣度也相應緩慢上升,顯示市場穩步回暖。

上圖可見2018年1月以來直到2020年12月持續36個月的景氣度指數,可以看出雖然有部分月有明顯回落,例如今年2月,但市場的總體趨勢還是震蕩向上,今年2月以來也是逐步恢復上升趨勢,有望在2021年進一步延續。

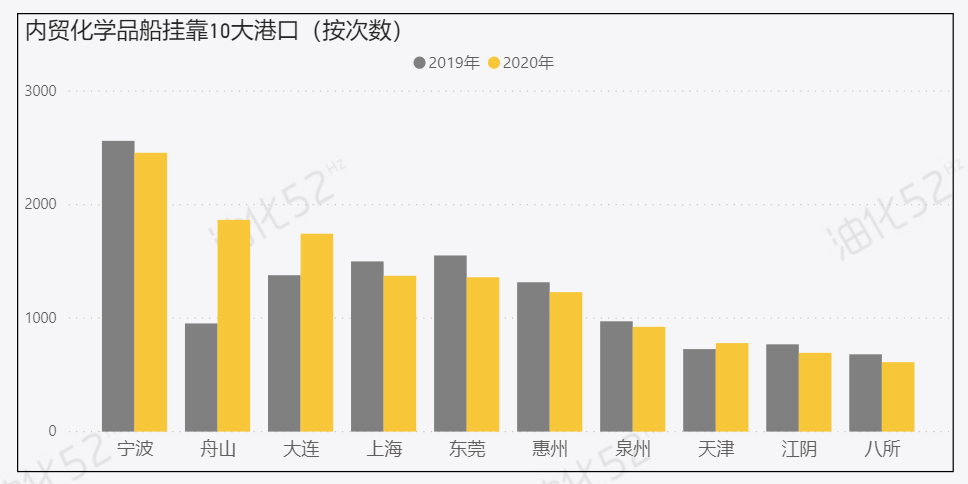

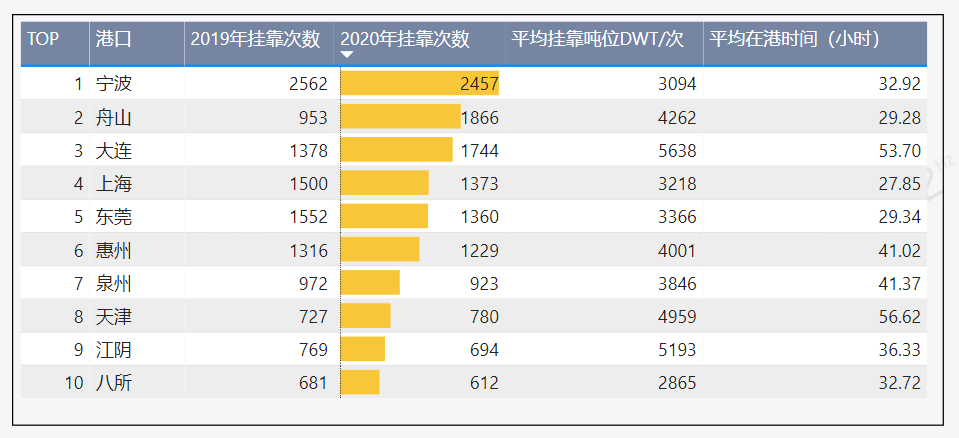

十大液體化工港口概覽 [按掛靠次數]

2020年內貿化學品船掛靠次數最多的前10大港口依次為寧波、舟山、大連、上海、東莞、惠州、泉州、天津、江陰和八所,合計掛靠次數13038次,占所有掛靠次數(21537次)的60.54%。

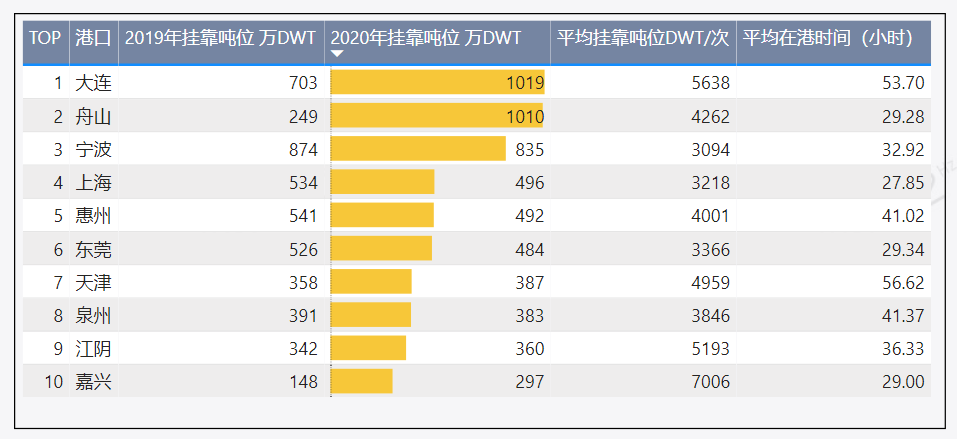

十大液體化工港口概覽 [按掛靠載重噸]

2020年內貿化學品船掛靠按噸位計算前10大港口依次為大連、舟山、寧波、上海、惠州、東莞、天津、泉州、江陰、嘉興,合計掛靠載重噸位5764萬DWT,占所有掛靠噸位(9072萬DWT)的63.53%。

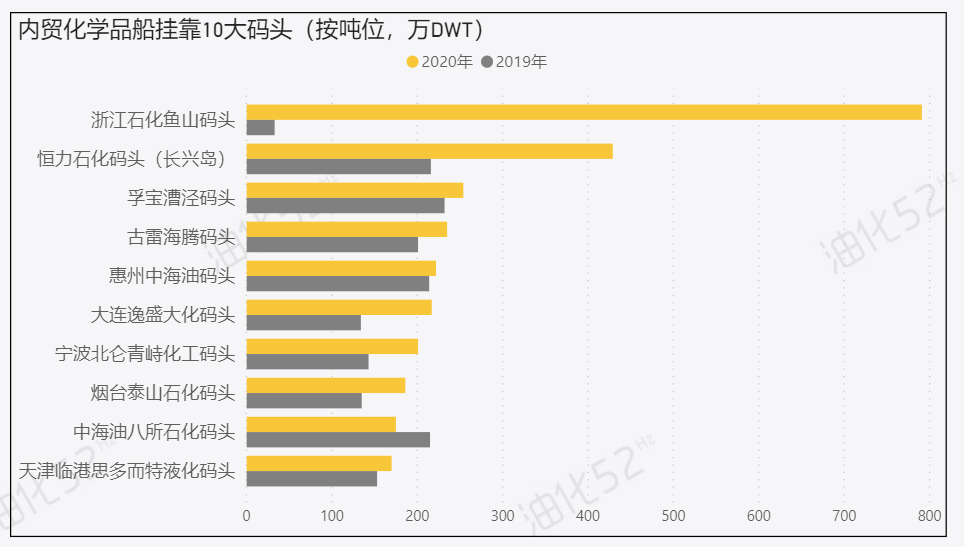

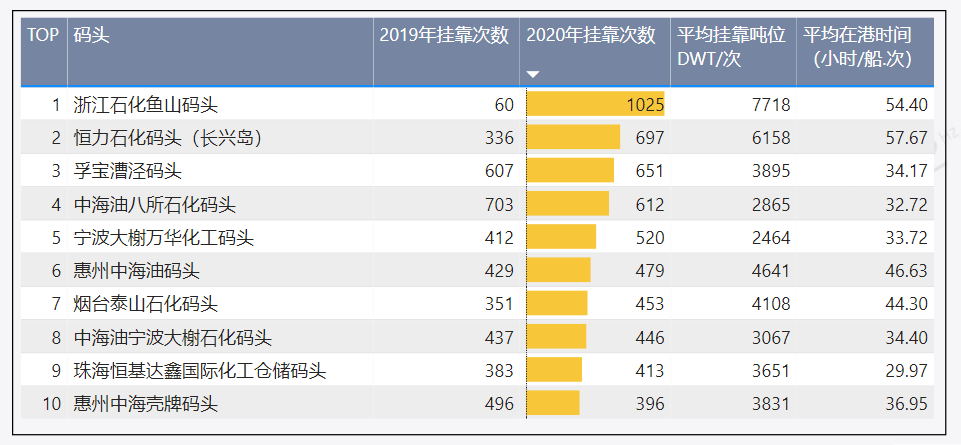

十大液體化工碼頭概覽 [按掛靠次數]

2020年內貿化學品船掛靠次數最多的前10大液體化工碼頭合計掛靠次數5692次,占所有掛靠次數(21537次)的26.43%。

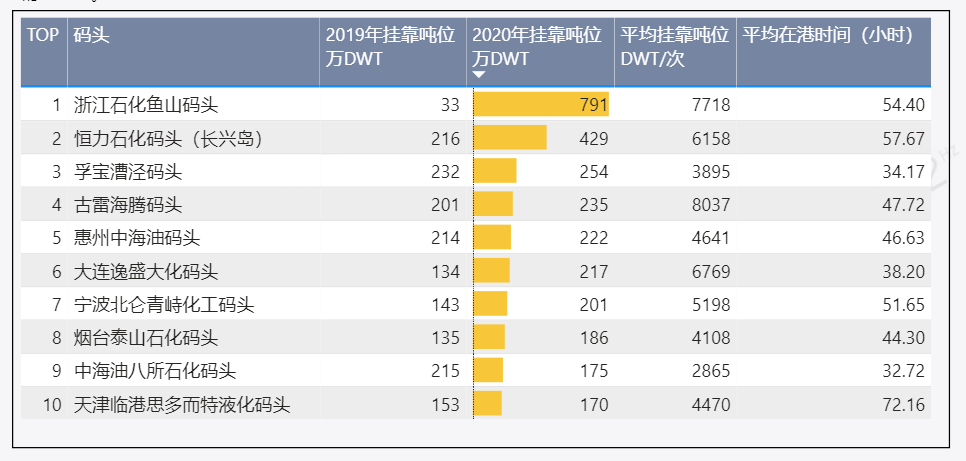

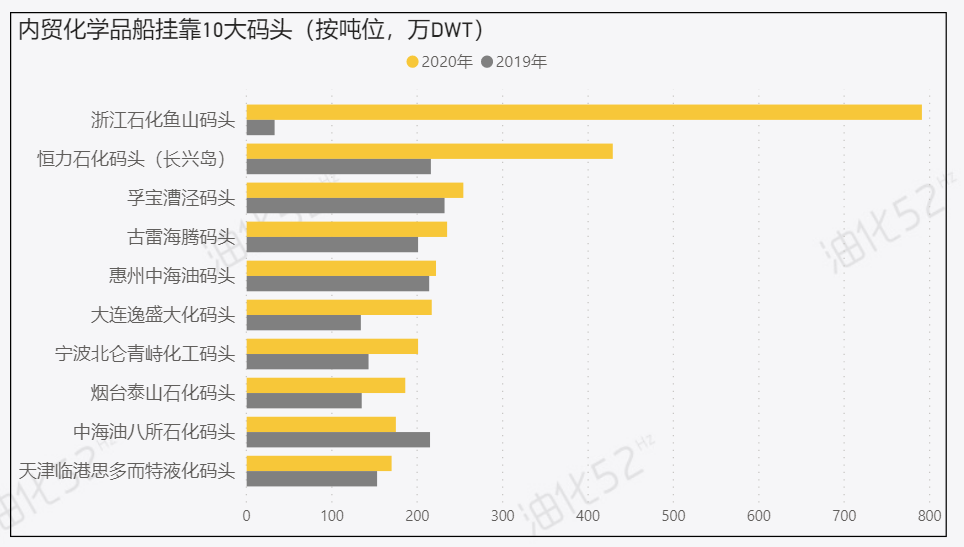

十大液體化工碼頭概覽 [按掛靠載重噸]

2020年內貿化學品船掛靠按噸位計算前10大液體化工碼頭合計掛靠載重噸位2879萬DWT,占所有掛靠載重噸位(9072萬DWT)的31.74%。